Simulasi Memproses dokumen Kas Kecil Metode Dana Tetap

Simulasi Memproses dokumen Kas Kecil Metode Dana Tetap merupakan metode pendekatan untuk memahami pemroresan dokumen dana kas kecil dengan menggunakan soal kasus dan dokumen simulasi. Memproses dokumen dana kas kecil merupakan rangkaian kegiatan penatausahaan Dana Kas Kecil mulai dari kegiatan penerimaan dokumen , pengklasifikasian dokumen, penyimpanan dokumen, dan penyajian Laporan Dana Kas kecil. Kegiatan ini untuk memastikan pengelolaan dana kas kecil berjalan dengan tertib , akuntabilitas dan transaparan dalam pengelolaan Dana Kas Kecil. Sedangkan Dana Kas kecil itu sendiri adalah Sejumlah uang tunai yang disediakan oleh perusahaan untuk membayar pengeluaran-pengeluaran yang bersifat rutin dan jumlahnya relatif kecil dan tidak efisien jika dibayar dengan cek.Misalnya pengeluaran kas untuk membeli konsumsi, ATK ,biaya BBM dan biaya-biaya lain yang jumlahnya relatif kecil. Penyelenggaraan pengelolaan Dana Kas Kecil dapat diselenggarakan dengan 2 metode, yaitu Metode Dana Tetap dan Metode Dana Berubah.Pengelolaan kas kecil diserahkan kepada karyawan perusahaan untuk menjalankan fungsi sebagai Kasir Kas Kecil. Dalam perusahaan besar jumlah Kasir Kas Kecil bisa lebih dari satu orang yang ditempatkan di berbagai departemen/bagian. Sedangkan karyawan yang ditunjuk untuk menangani penerimaan dan pengeluaran Kas Besar adalah Kasir Kas Besar yang berada di Bagian Keuangan

1. Cheque/Check/Cek

Cek adalah dokumen tertulis yang memerintahkan tanpa syarat dari nasabah bank

kepada bank untuk membayar sejumlah uang kepada pihak tertentu. Pencairan cek

ke bank oleh Kasir Kas Kecil digunakan untuk pembentukan Dana Kas Kecil atau

Pengisian Kembali Dana Kas Kecil

2. Dokumen Permintaan Pengeluaran Kas Kecl (PPKK)

Dokumen ini digunakan oleh pemakai dana kas kecil untuk meminta uang ke

pemegang dana kas kecil.Dokumen ini diarsipkan oleh pemegang dana kas kecil

menurut nama pemakai dana kas kecil

3. Dokumen Bukti Pengeluaran Kas Kecil (BPKK)

Dokumen ini dibuat oleh pemakai dana kas kecil untuk mempertanggungjawabkan

pemakaian dana kas kecil yang telah ia lakukan.Dokumen ini dilampiri bukti-bukti

pendukung pengeluran kas kecil, seperti Nota Pembelian atau Struk pembayaran.

4. Dokumen Permintaan Pengisian Kembali Kas Kecil (PPKKK)

Dokumen ini digunakan oleh pemegang kas kecil untuk meminta uang Pengisian

kembali dana kas kecil, yang sudah menipis. Besarnya jumlah kas yang diminta untuk

pengisian kembali dana kas kecil adalah sebesar jumlah uang tunai yang telah

dikeluarkan dari dana kas kecil, sebagaimana yang tercantum dalam dokumen Bukti

Pengeluaran Kas Kecil (BPKK).

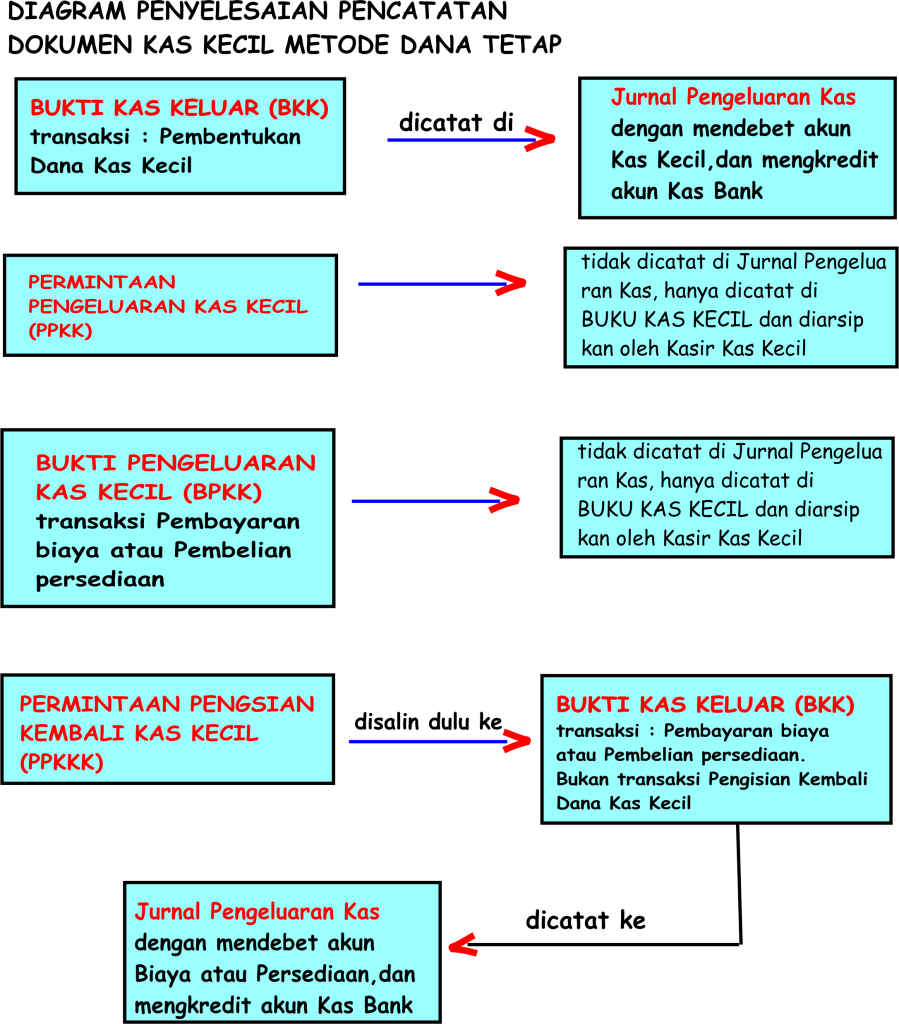

Namun untuk mencatat semua transaksi pengeluaran dan penerimaan kas kecil secara rinci dan teratur, pemegang kas kecil melakukan pencatatan intern ke dalam Buku Kas Kecil. Pencatatan ke dalam Buku Kas Kecil ini dimaksudkan untuk menjaga transparansi, akuntabilitas, dan kemudahan dalam pelaporan keuangan serta untuk memudahkan pemantauan pemakaian dana kas kecil. Berikut adalah Diagram Penyeleaian Pencatatan Dokumen Dana Kas Kecil Metode Dana Tetap

Sdri Yusnita ditunjuk menjadi Kasir Kas kecil PT KENDALISADA. Dana Kas kecil diselenggarakan dengan Metode Dana Tetap. Sdri. Yusnita mengelola dokumen-dokumen yang dibutuhkan dalam pengelolaan kas kecil. Dan Sdri Yusnita diberi sebagian Bagan Akun PT KENDALISADA untuk kepentingan pengelolaan adminstrasi keuangan dana kas kecil. Sebagian Bagan Akun Buku Besar sebagi berikut :

1- 1114 Perlengkapan Kantor

6- 2010 Biaya Meterai

6- 1208 Biaya BBM

6-1210 Biaya Iklan

9-1104 Biaya Lain-lain

Transaksi yang terjadi selama bulan Maret – April 2024 sebagai berikut :

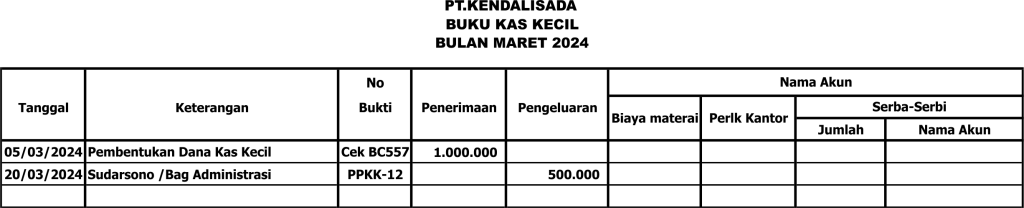

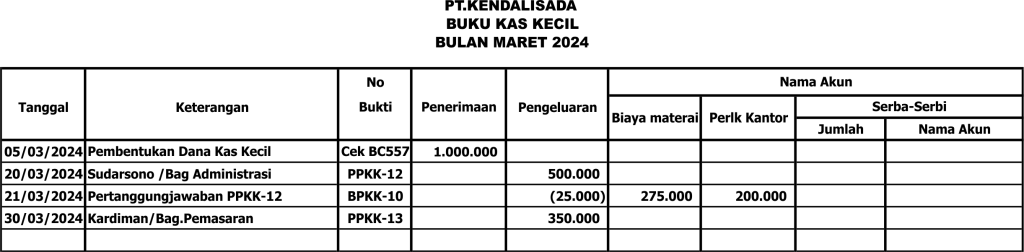

Tanggal 05-03-2024

PT KENDALISADA membentuk Dana Kas Kecil. Dana Kas Kecil diselenggarakan dengan Metode Dana Tetap.Sdri.Yusnita Kasir Kas Kecil menerima selembar Cek No.BC557 nominal Rp. 1.000.000. Untuk pembentukan Dana Kas Kecil.

Sudarsono dari Bagian Administrasi mengajukan permintaan Dana Kas Kecil sebesar Rp.500.000 untuk pembelian Alat Tulis Kantor. Sudarsono membuat Dokumen Permintaan Pengeluaran Kas Kecil (PPKK) No. PPKK-12. Jumlah Dana yang diterima oleh Sudarsono merupakan “Uang Panjar”, sehingga nantinya setelah dibelanjakan wajib membuat Pertanggungjawaban penggunaan dana. Setelah dana digunakan bisa terjadi lebih atau kurang. PPKK-12 yang dibuat oleh Sudarsono sebagai berikut :

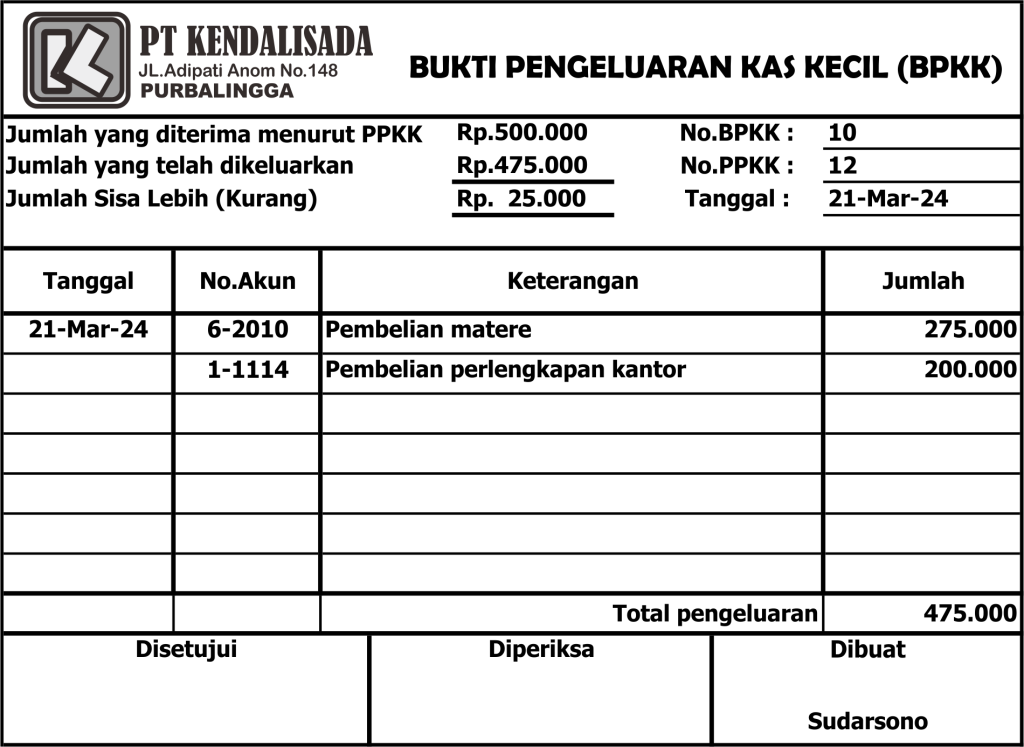

Sudarsono mempertanggungjawabkan pemakaian dana kas kecil yang diminta pada tanggal 20 Maret 2024 sebagaimana tercantum dalam dokumen PPKK-12 sebesar Rp.500.000 digunakan untuk pembelian materai Rp.275.000 dan pembelian Perlengkapan kantor sebesar Rp.275.000 sehingga terdapat sisa dana Rp.25.000 sesuai dengan Nota Pembelian dari toko. Sudarsono selaku pemakai dana kas kecil mempertanggungjawabkan pemakaian dana kas kecil dengan membuat Dokumen Bukti Pengeluaran Kas Kecil (BPKK) No.10 dengan dilampiri dokumen pendukung ( supporting document ) berupa Nota Pembelian Barang dari toko.

Kardiman / Bagian Pemasaran , mengajukan Permintaan Pengeluran Kas Kecil sebesar Rp.350.000 untuk pembelian bahan bakar untuk kendaraan petugas sales. Untuk itu Kardiman membuat Dokumen Permintaan Pengeluaran Kas Kecil (PPKK) No.13

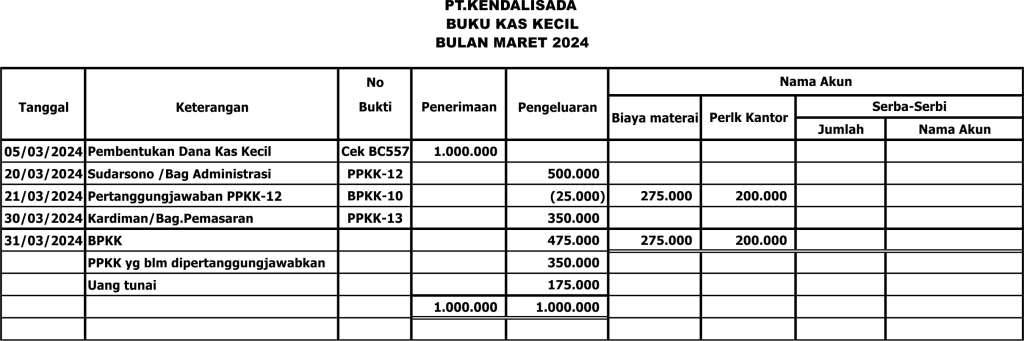

Buku Kas Kecil ditutup dan salinannya dikirimkan ke Bagian Akuntansi, untuk melaporkan Sisa Uang Kas Kecil yang ada di brankas, Pengeluaran Kas Kecil selama bulan Maret 2024 yang telah dipertanggungjawabkan ( jumlah BPKK) serta Pengeluran Kas Kecil selama bulan Maret 2024 yang belum dipertanggungjawabkan (jumlah PPKK). Saldo Akhir Kas Kecil dihitung dari Sisa uang kas kecil yang ada di brankas ditambah pengeluaran kas kecil yang belum dipertanggungjawabkan atau PPKK yang belum dibuatkan BPKKnya. Pada contoh sal kaus ini saldo akhir kas kecil per 31 Maret 2024 = Rp. 175.000 + Rp.350.000 = Rp. 525.000

Pelaporan bulanan penggunaan Dana Kas Kecil sangat penting, terlebih laporan untu bulan Desember. Karena untuk akhir bulan Desember , perusahaan akan membuat Jurnal Penyesuaian untuk menyesuaiakan saldo-saldo akhir akun buku besar yang belum sesuai dengan kondisi per tanggal 31 Desember. Termasuk saldo akun Kas Kecil. Saldo akun Kas Kecil akan disesuaikan bila per tanggal 31 Desember, terdapat pengeluaran kas kecil yang sudah dipertanggungjawabkan dalam Dokumen BPKK, tapi pengeluaran tersebut belum diganti/disi kembali. Contoh dalam soal kasus ini adalah BPKK No.10 sebasar Rp.475.000 sudah dipertanggungjawabkan, tapi belum diganti, karena Kasir Kas Kecil belum meminta pengisian kembali Kas Kecil. Bila hal ini terjadi per 31 Desember, maka dibuatlah jurnal penyesuaian oleh Bagian Akuntansi, sebagai berikut :

Biaya Meterai Rp. 275.000

Perlengkapan Kantor Rp. 200.000

Kas Kecil Rp.475.000

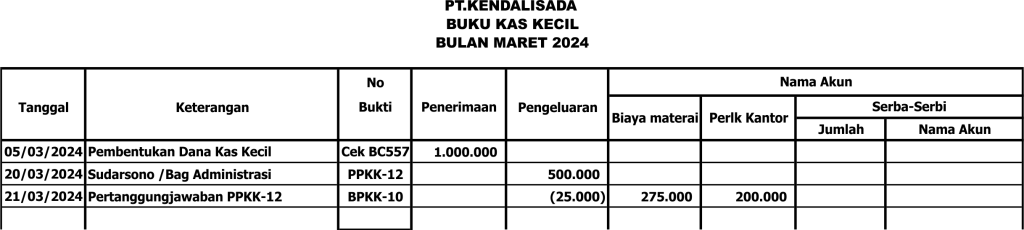

Catatan Buku Kas Kecil sampai akhir bulan Maret 2024 sebagai berikut :

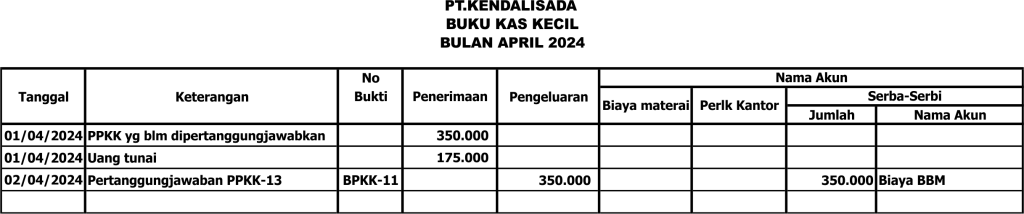

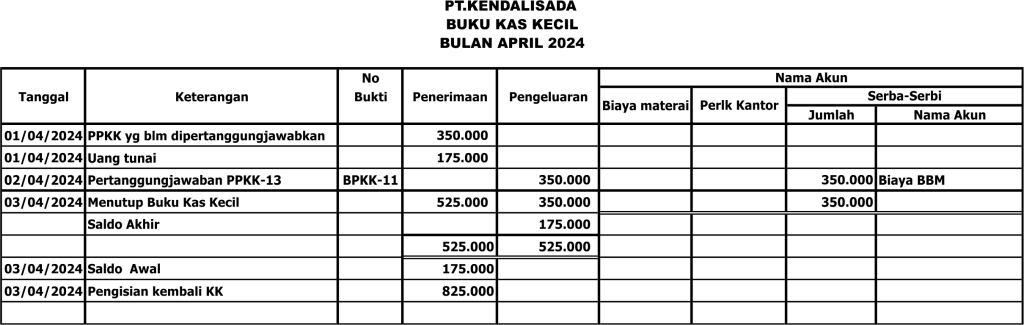

Buku Kas Kecil dibuka kembali untuk bulan berikutnya, yaitu bulan April 2024. Saldo awal dana kas kecil per 1 April 2024 sama dengan saldo akhir dana kas kecil bulan sebelumnya ( bulan Maret 2024 ), sehingga Buku Ka Kecil Bulan April 2024 sebagai berikut :

Kardiman membuat Dokumen Bukti Pengeluran Kas Kecil (BPKK) No.11 untuk mempertanggungjawabkan atas pemakaian dana kas kecil yang dimintanya dalam Dokumen Permintaan Pengeluaran Kas Kecil (PPKK) No. 13. BPKK dilampiri Nota Pembelian BBM dari SPBU.Dokumen BPKK No.11 yang dibuat oleh Kardiman sebagai berikut :

Kasir Kas Kecil mengajukan permintaan pengisian kembali kas kecil kepada Bagian Akuntansi Perusahaan, menggunakan Dokumen Permintaan Pengisian Kembali Kas Kecil (PPKKK) No.20 dengan dilampiri Bukti Pengeluaran Kas Kecil (BPKK) dan dokumen pendukung berupa Nota Pembelian. Jumlah yang diminta sebesar Jumlah Dana Kas kecil yang telah dikeluarkan dari Dana Kas Kecil

Kesimpulan :

1. Kasir Kas Kecil tidak mengerjakan Buku Jurnal Pengeluaran Kas, tapi mengerjakan Buku

Kas Kecil untuk mencatat mutasi yang terjadi atas dana kas kecil.

2. Buku Jurnal Pengeluaran Kas dikerjakan oleh Bagian Akuntansi

3. Bagian Akuntansi akan membuat ayat jurnal saat : Pembentukan Dana Kas Kecil,

Pengisian Kembali Dana Kas Kecil, Pembuatan Jurnal Penyesuaian per 31 Desember

4. Jurnal pembentukan Kas Kecil : Kas Kecil (debet) Kas Bank (kredit)

Jurnal Pengisian Kembali Kas Kecil : Biaya-biaya/Persedian (debet) Kas Bank (kredit)

Jurnal Penyesuaian per 31 Desember : Biaya-biaya/Persediaan (debet) Kas Kecil (kredit)

5. Transaksi pengeluaran kas kecil yang dilakukan oleh Kasir Kas Kecil tidak langsung

dicatat dalam Buku Jurnal Pengeluaran Kas oleh Bagian Akuntansi tapi dicatat

dulu dalam Buku Kas Kecil oleh Kasir Kas Kecil. Pencatatan pengeluaran kas kecil oleh

Bagian Akuntansi baru dilakukan pada saat terjadi pengisian kembali kas kecil. Jumlah

Kas Bank yang digunakan untuk mengganti pengeluaran-pengeluaran kas kecil /untuk

pengisian kembali kas kecil adalh sebesar jumlah pengeluaran kas kecil yang telah

terjadi (telah dipertanggungjawabkan oleh pemakainya dalam dokumen BPKK)

Catatan : Bila artikel ini akan dijadikan referensi modul ajar gunakan bantuan aplikasi ChatGBT tulislah prompt atau perintah dalam ChatGBT:

Buatkan modul ajar memproses dokumen dana kas kecil metode dana tetap kurikulum merdeka kelas xi/xii prorgram keahlian akuntansi dan keuangan lembaga dengan referensi artikel https://kalimanah.net/2025/07/04/simulasi-memproses-dokumen-dana-kas-kecil-metode-dana-tetap/