Pencatatan Transaksi Piutang Wesel

Pencatatan Transaksi Piutang Wesel akan meliputi pencatatan transaksi promes dan wesel. Promes adalah janji tertulis dari Pihak Debitur (Pihak yang mempunyai Hutang) untuk membayar sejumlah uang tertentu kepada Pihak Krediur pada tanggal yang disebutkan di dalam surat promes tersebut. Dengan menerima Promes dari Debitur , maka pihak Kreditur mempunyai piutang yang disebut Piutang Wesel/Wesel Tagih/Notes Receivable. Namun bila surat perjanjian itu yang membuat adalah Pihak Kreditur dan kemudian Pihak Debitur menyetujui isinya dengan dibuktikan dengan membubuhkan cap dan tanda tanan di kolom yang disediakan di surat perjanjian itu, surat perjanjian seperti itu disebut Wesel.

Mendiskontokan Wesel atau Promes.

Bila pemegang Wesel atau Promes memerlukan uang tunai sebelum tanggal jatuh tempo wesel atau promes, kreditur ( Pihak yang mempunyai Piutang Wesel ) dapat mendiskontokan Wesel atau Promes yang ia miliki, kepada lembaga keuangan seperti bank atau pihak lainnya.

Wesel atau Promes dibedakan menjadi 2 yaitu Wesel atau Promes berbunga dan Wesel atau Promes Tak Berbunga. Wesel atau Promes Berbunga adalah Wesel atau Promes yang di dalam surat perjanjuiannya memuat klausul adanya bunga. Sehingga pada tanggal jatuh tempo pemegang Wesel atau Promes akan menerima uang tunai sebesar Nilai Nominal ditam Buanga. Sedangkan Wesel atau Promes Tak Berbunga di dalam surat perjanjiannya tidak memuat klausul adanya bunga, sehingga pemegang Wesel atau Promes pada tanggal jatuh tempo hanya menerima uang tunai sebesar Nilai Nominal. Uang tunai yang diterima pada tanggal jatuh tempo disebut Nilai Tunai Wesel atau Promes pada tanggal jatuh tempo (NTWPTJT).

Bila Wesel atau Promes Tak Berbunga didiskontokan maka besarnya NTWPTJT, lebih kecil dari pada nilai nominalnya, karena dipotong Diskonto/Biaya Bunga oleh pihak yang membeli Wesel atau Promes tersebut. Sehingga bila Wesel atau Promes Tak Berbunga didiskontokan pasti akan menderita kerugian, karena NTWPTJT lebih kecil dari Nilai Nominal Wesel atau Promes.

Tapi Bila Wesel atau Promes Berbunga Didiskontokan , belum tentu akan menderita kerugian. Karena NTWPTJT, belum tentu lebih kecil dari Nilai Nominal. Bisa saja justru memperoleh keuantungan karena NTWPTJT lebih besar dari Nilai Nominal.

Istilah-istilah dalam transaksi Pendiskontoan Wesel atau Promes

Diskonto adalah potongan yang dikenakan kepada pihak yang mendiskontokan.Jangka Waktu Wesel : jangka waktu sejak tanggal wesel sampai dengan tanggal jatuh tempo wesel. Banyaknya Hari Diskonto : jangka waktu sejak tanggal pendiskontoan sampai dengan tanggal Jatuh Tempo Wesel/Promes.Nilai Tunai Wesel /Promes Pada Tanggal Jatuh Tempo: Jumlah uang tunai yang diterima pada tanggal jatuh tempo.. Nilai Tunai Wesel /Promes Pada Tanggal Pendiskontoan: Jumlah uang tunai yang diterima pada tanggal pendiskontoan

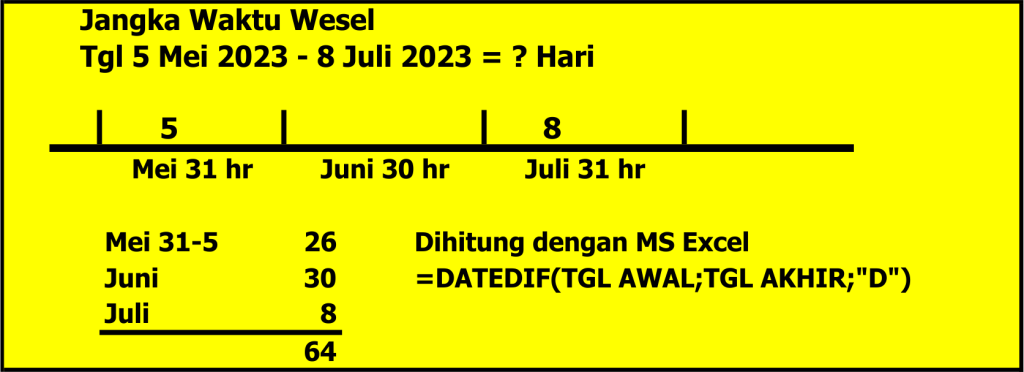

Perhitungan Jangka Waktu Wesel dan Banyaknya Hari Diskonto

Contoh : Wesel tertanggal 5 Mei 2023 dengan tanggal jatuh tempo 8 Juli 2023..Jangka Waktu Wesel : Dihitung Sejak Tanggal Wesel Sampai Dengan Tanggal Jatuh Tempo..Tanggal Wesel tidak ikut dihitung, tapi Tanggal jatuh tempo ikut dihitung. Dalam kasus di bawah ini, 1 harinya dimulai tanggal 6 Mei.

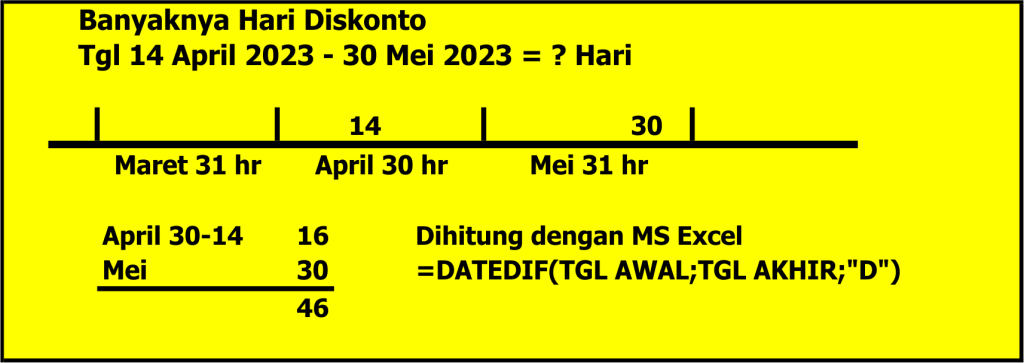

Banyaknya Hari Diskonto : Dihitung Sejak Tanggal Pendiskontoan Sampai Dengan Tanggal Jatuh Tempo.

Tanggal Pendiskontoan tidak ikut dihitung, tapi Tanggal jatuh tempo ikut dihitung.

Dalam kasus di bawah ini, 1 harinya dimulai tanggal 15 April

Tanggal 19 Agustus 2023 PT.ANTARA mendiskontokan Wesel Tak Berbunga Nominal Rp.3.600.000,tanggal wesel 1 Agustus 2023 dan tanggal jatuh tempo wesel 30 Ojtobber 2023, dengan tingkat diskonto 18% setahun.

Diminta:

1. Hitunglah Banyaknya Hari Diskonto

2. Besarnya Diskonto

3. Nilai Tunai Wesel pada tanggal jatuh tempo 30 Oktober 2023

4. Jurnal untuk mencatat transaksi pendiskontoan wesel

Jawab

1. Banyaknya Hari Diskonto = 19 Agst 2023 – 30 Okt 2023

Agustus 31 – 19 = 12

September 30

Oktober 30

72

2. Besarnya Diskonto = 3.600.000 x (72/360) x 12% =86.400

3. Nilai tunai wesel pada tanggal jatuh tempo 30 Okt 2023= 3.600.000 – 86.400 =3.513.600

4. Jurnal untuk mencatat pendiskontoan wesel

Kas 3.513.600

Biaya bunga 86.400

Piutang Wesel 3.600.000

Mendiskontokan Wesel atau Promes Berbunga

Selembar Promes berbunga 9 % setahun, nominal Rp.5.400.000 tertanggal 1 April 2024, dengan tanggal jatuh tempo 30 Juli 2024. Pada tanggal 10 Mei 2024 promes tersebut didiskontokan ke bank dengan Diskonto 10 % setahun.

Diminta:

1. Hitunglah Jangka Waktu Promes

2. Besarnya Bunga promes

3. Nilai Tunai Promes pada tanggal jatuh tempo 30 Juli 2024

4. Banyaknya Hari Diskonto

5. Besarnya Diskonto

6. Nilai Tunai promes pada tanggal pendiskontoan tanggal 10 Mei 2024

7. Laba/Rugi pendiskontoan promes

8. Jurnal untukmencatat pendiskontoan promes

Jawab

1. Jangka Waktu Promes = 1 April 2024 – 30 Juli 2024

April 30 – 1 = 29

Mei 31

Juni 30

Juli 30

120 hari

2. Besarnya Bunga Promes = 5.400.000 x (120/360) x 9% = 162.000

3. Nilai tunai Promes pada tanggal jatuh tempo 30 Juli 2024 = 5.400.000 + 162.000

=5.562.000

4. Banyaknya Hari Diskonto = 10 Mei 2024 – 30 Juli 2024

Mei 31 – 10 = 21

Juni 30

Juli 30

81 hari

5. Besar Diskonto = 5.562.000 x (81/360) x 10% = 125.145

6. Nilai Tunai Promes pada tanggal pendiskontoan tanggal 10 Mei 2024

= 5.562.000 – 125.145 = 5.436.855

7. Karena nilai tunai promes pada tanggal pendiskontoan yaitu 5.436.855 masih lebih besar

dari nilai nominal promes yang 5.400.000, maka selisihnya yang 36.855 Laba . Laba

dicatat pada akun Pendapatan Bunga (K), bila Rugi dicatat pada akun Biaya Bunga (D)

8. Jurnal untuk mencatat pendiskontoan promes tanggal 10 Mei 2024

Kas 5.436.855

Pendapatan bunga 36.855

Piutang Wesel 5.400.000

*) Catatan :

1. Perhatikan Diskonto untuk Wesel tak berbunga dihitung dari Nilai Nominal Wesel, tapi Diskonto

untuk Wesel Berbunga dihitung dari Nilai Nominal Wesel pada tanggal jatuh tempo.

2. Tulisan berikutnya akan membahas Jurnal Penyesuaian untuk mencatat Bunga Berjalan Wesel

Tagih per tanggal 31 Desember dan Jurnal Balik per tanggal 1 Januari tahun buku berikutnya.