Pendapatan Diterima Dimuka

Pendapatan Diterima dimuka adalah penerimaan perusahaan yang belum merupakan hak perusahaan, tetapi sudah diterima. Contoh perusahaan menerima di muka uang sewa kios untuk jangka waktu satu tahun kedepan. Jumlah kas yang diterima itu merupakan Pendapatan Sewa Diterima dimuka. Kas yang diterimanya itu sebenarnya belum menjadi hak bagi perusahaan, karena perusahaan belum memberikan prestasi kepada pihak penyewa.

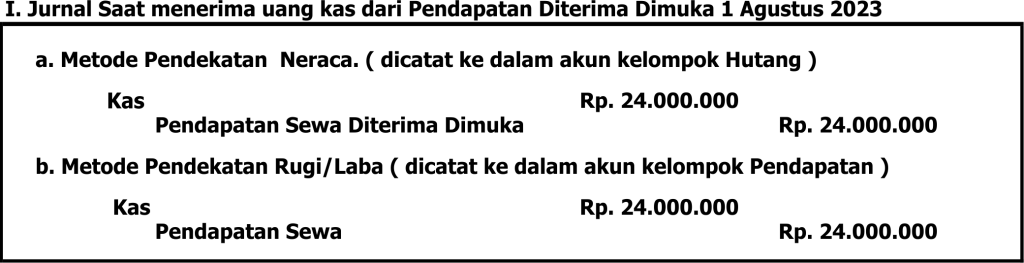

Cara mencatat transaksi penerimaan kas dari Pendapatan Diterima Dimuka ini ada dua metode yaitu Metode Pendekatan Neraca, dimana kas yang diterima itu dicatat sebagai Hutang, dan Metode Pendekatan Rugi/Laba, dimana kas yang diterima itu dicatat sebagai Pendapatan.

Contoh Ilustrasi Soal Kasus :

Pada tanggal 1 Agustus 2023 PT A menerima uang sewa dari Tn. Hamid sebesar Rp.24.000.000 untuk jangka waktu sewa 2 tahun mulai bulan Agustus 2023 – bulan Juli 2025.

Bagaimanakah pencatatan jurnal yang diperlukan terkait transaksi tersebut dari kedua Metode Pencatatan Pendapatan Diterima Dimuka ?

Kunci perhitungan untuk membuat jurnal penyesuaian adalah dengan memisahkan dari uang sewa yang sebesar Rp.24.000.000 itu, jumlah manakah yang sudah benar-benar menjadi Pendapatan dan jumlah mana yang belum menjadi Pendapatan

Jumlah yang sudah menjadi Pendapatan adalah sewa bulan Agustus- bulan Desember 2023 selama 5 bulan atau dalam rupuah = 5/24 x Rp. 24.000.000 = Rp. 5.000.000

Dan uang sewa yang belum menjadi Pendapatan sebesar Rp. 19.000.000

a. Pada Metode Pendekatan Neraca

Pada Metode Pendekatan Neraca jumlah Pendapatan Sewa yang sebesar Rp.5.000.000 belum pernah dicatat, oleh karena itu Jurnal Penyesuaian yang dibuat adalah Jurnal Penyesuaian untuk mencatat Pendapatan Sewa yang sebesar Rp. 5.000.000 di akun tersebut di sisi Kredit dengan ayat jurnalnya :

b. Metode Pendekatan Rugi/Laba

Pada Metode Pendekatan Rugi/Laba sudah mencatat Pendapatan Sewa di akun Pendapatan Sewa, namun dicatatnya terlalu besar yaitu sebesar Rp.24.000.000 bukan dicatat sebesar Rp.5.000.000. Oleh karena itu Jurnal Penyesuaian yang dibuat adalah untuk mengurangi saldo akun Pendapatan Sewa yang saldonya sebesar Rp.24.000.000 agar menjadi bersaldo kredit sebesar Rp.5.000.000, dengan cara mengurangi (mendebet ) akun Pendapatan Sewa sebesar Rp.19.000.000 dengan ayat jurnal penyesuaian :

III. Jurnal Penutup per tanggal 31 Desember 2023

Jurnal penutup adalah untuk menutup Saldo Kredit Akun Pendapatan Sewa , baik Metode Pendekatan Neraca maupun Metode Pendekatan Rugi/Laba sama-sama menghasilkan saldo kredit akun pendapatan sewa sebesa sebesar R.5.000.000

Jurnal penutupnya :

Tujuan dibuatnya Jurnal Balik adalah untuk menjaga konsistensi penerapan atas Metode Pencatatan Pendapatan Diterima Dimuka yang telah dipilihnya.

Pada Metode Pendekatan Neraca , saldo akhir Akun Pendapatan Sewa Diterima Dimuka bersaldo kredit Rp. 19.000.000 adalah ini sudah benar, seperti saat pencatatan penerimaan kas dari uang sewa yang dicatat kredit ke akun ini. Tetapi untuk Metode Pendekatan Rugi/Laba ,pada akhir tahun akun yang bersaldo kredit adalah akun Pendapatan Sewa Diterima Dimuka Rp. 19.000.000 , bukan akun Pendapatan Sewa yang bersaldo kredit Rp.19.000.000 seperti pencatatan saat penerimaan uang sewa. Oleh karena itu harus Jurnal pembalik, dengan cara mebalik ayat jurnal penyesuaian, sehingga jurnal baliknya menjadi :