Simulasi Memproses Dokumen Kas Kecil Metode Dana Berubah

Simulasi Memproses Dokumen Kas Kecil Metode Dana Berubah, merupakan salah satu metode pendekatan pembelajaran untuk memahami konsep dan prinsip-prinsip pengelolaan Dana Kas Kecil menggunakan Metode Dana Berubah. Dengan metode simulasi memungkinkan peserta didik untuk terlibat langsung dalam situasi yang menyerupai dunia nyata, melalui ilustrasi soal studi kasus yang diberikan, sehingga akan meningkatkan pemahaman konsep, mengembangkan keterampilan, dan memotivasi peserta didik untuk belajar aktif.

A. Pengertian Dana Kas Kecil

Dana Kas Kecil adalah dana yang disediakan oleh perusahaan dalam jumlah terbatas untuk membiayai pengeluaran-pengeluaran rutin yang relatif kecil dan tidak praktis bila dibayar melalui cek atau transfer. Dalam pengelolaannya, terdapat dua metode yang umum digunakan, yaitu metode dana tetap (imprest) dan metode dana berubah (fluctuating fund). Artikel ini akan membahas tentang metode dana berubah, lengkap dengan simulasi pemrosesan dokumen dan pencatatan yang sesuai, agar siswa mampu memahami dan mempraktikkan pengelolaan kas kecil secara profesional.

B. Konsepsi Metode Dana Berubah

Metode Dana Berubah adalah sistem pengelolaan kas kecil di mana jumlah dana kas kecil tidak ditetapkan secara tetap, melainkan berubah-ubah sesuai dengan kebutuhan operasional perusahaan. Artinya, saldo kas kecil bisa lebih besar atau lebih kecil dari saldo awalnya, tergantung pada pengeluaran dan pengisian kembali dana kas kecil. Pada saat pengisian kembali, jumlah yang diberikan tidak harus sama dengan jumlah yang dikeluarkan, tergantung kebutuhan.

C. Prinsip-prinsip Metode Dana Berubah

1. Jumlah Kas Kecil Berubah-ubah:

Saldo kas kecil tidak tetap dan akan selalu berubah sesuai dengan kebutuhan dan pengeluaran perusahaan.

2. Pengisian Kembali Sesuai Kebutuhan:

Pengisian kembali kas kecil dilakukan berdasarkan kebutuhan, bukan berdasarkan jumlah tetap seperti pada metode dana tetap.

3. Pencatatan Transaksi Setiap Pengeluaran:

Setiap pengeluaran kas kecil langsung dicatat. (tidak menunggu pada saat pengisian kembali seperti metode dana tetap).

4. Dokumentasi Pengeluaran :

Setiap pengeluaran harus didukung oleh bukti pengeluaran yang lengkap dan jelas.

5. Fleksibilitas:

Metode ini memberikan fleksibilitas dalam pengelolaan kas kecil, terutama dalam situasi pengeluaran tak terduga.

Dana Kas Kecil adalah dana yang disediakan oleh perusahaan dalam jumlah terbatas untuk membiayai pengeluaran-pengeluaran rutin yang relatif kecil dan tidak praktis bila dibayar melalui cek atau transfer. Dalam pengelolaannya, terdapat dua metode yang umum digunakan, yaitu metode dana tetap (imprest) dan metode dana berubah (fluctuating fund). Artikel ini akan membahas tentang metode dana berubah, lengkap dengan simulasi pemrosesan dokumen dan pencatatan yang sesuai, agar siswa mampu memahami dan mempraktikkan pengelolaan kas kecil secara profesional.

B. Konsepsi Metode Dana Berubah

Metode Dana Berubah adalah sistem pengelolaan kas kecil di mana jumlah dana kas kecil tidak ditetapkan secara tetap, melainkan berubah-ubah sesuai dengan kebutuhan operasional perusahaan. Artinya, saldo kas kecil bisa lebih besar atau lebih kecil dari saldo awalnya, tergantung pada pengeluaran dan pengisian kembali dana kas kecil. Pada saat pengisian kembali, jumlah yang diberikan tidak harus sama dengan jumlah yang dikeluarkan, tergantung kebutuhan.

C. Prinsip-prinsip Metode Dana Berubah

1. Jumlah Kas Kecil Berubah-ubah:

Saldo kas kecil tidak tetap dan akan selalu berubah sesuai dengan kebutuhan dan pengeluaran perusahaan.

2. Pengisian Kembali Sesuai Kebutuhan:

Pengisian kembali kas kecil dilakukan berdasarkan kebutuhan, bukan berdasarkan jumlah tetap seperti pada metode dana tetap.

3. Pencatatan Transaksi Setiap Pengeluaran:

Setiap pengeluaran kas kecil langsung dicatat. (tidak menunggu pada saat pengisian kembali seperti metode dana tetap).

4. Dokumentasi Pengeluaran :

Setiap pengeluaran harus didukung oleh bukti pengeluaran yang lengkap dan jelas.

5. Fleksibilitas:

Metode ini memberikan fleksibilitas dalam pengelolaan kas kecil, terutama dalam situasi pengeluaran tak terduga.

D. Dokumen-Dokumen yang Digunakan

Beberapa dokumen penting dalam Metode Dana Berubah adalah:

1. Formulir Permintaan Pengeluaran Kas Kecil (PPKK) – digunakan oleh pemohon untuk

meminta dana kas kecil kepada Kasir Kas Kecil

2. Formulir Bukti Pengeluaran Kas Kecil (BPKK) – digunakan untuk mempertanggung

jawabkan penggunaan dana kas kecil oleh Pemohon serta digunakan oleh Bagian

Akuntansi sebagai dokumen sumber pencatatan ke dalam Jurnal Pengeluaran Kas

Kecil.

3. Formulir Bukti Kas Keluar (BKK) – dibuat oleh Bagian Akuntansi dan digunakan oleh

Kasir Kas Kecil untuk ditukar dengan cek ke Bagian Keuangan (Kasir Perusahaan)

pada saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas

kecil.Namun setealh BKK dicap LUNAS oleh Bagian Keuangan , dikembalikan lagi ke

Bagian Akuntansi untuk digunakan oleh Bagian Akuntansi sebagai dokumen sumber

untuk pencatatan di Jurnal Pengeluaran Kas

4. Formulir Permintaan Pengisian Kembali Kas Kecil (PPKKK)-digunakan oleh Kasir Kas

Kecil untuk meminta pengisian kembali dana kas kecil

5. Jurnal Pengeluaran Kas Kecil – digunakan oleh Bagian Akuntansi untuk

mencatat transaksi pengeluaran kas kecil berdasarkan dokumen sumber Bukti

Pengeluaran Kas Kecil (BPKK). Istilah lain BPKK adalah Voucher Kas Kecil (VKK). Ayat

Jurnal untuk mencatat pengeluaran kas kecil (atau BPKK) adalah : Biaya atau

Persediaan (debet); Kas Kecil (kredit)

6. Jurnal Pengeluaran Kas –digunakan oleh Bagian Akuntansi untuk

mencatat transaksi Pembentukan Dana Kas Kecil dan Pengisian Kembali Dana Kas

Kecil dengan ayat jurnal : Kas Kecil (debet), Kas Bank (kredit) dengan dokumen

sumber Bukti Kas Keluar (BKK) yang telah dicap “LUNAS” oleh Bagian Keuangan

E. Alur Proses Pengeluaran dan Pencatatan Dana Kas Kecil Metode Dana

Berubah

1. Pembentukan Dana Kas Kecil

a. Kasir Kas Kecil menghadap ke Bagian Akuntansi.

b. Bagian Akuntansi memberikan dokumen Bukti Kas Keluar kepada Kasir Kas Kecil

untuk ditukarkan dengan cek ke Bagian Keuangan untuk Pembentukan Dana Kas

Kecil

c. Kasir Kas Kecil menukarkan dokumen Bukti Kas Keluar yang diterima dari Bagian

Akuntansi dengan Cek kepada Bagian Keuangan ( Kasir Perusahaan )

d. Bagian Keuangan memberikan Cek kepada Kasir Kas Kecil, dan ia mencatat

pengeluaran Cek ke dalam Buku Register Cek ( daftar cek-cek yang telah

dikeluarkan )

e. Bagian Keuangan mencap “LUNAS” dokumen Bukti Kas Keluar dan kemudian

mengirimkan kembali dokumen tersebut ke Bagian Akuntansi.

f. Bagain Akuntansi menerima dokumen Bukti Kas Keluar yang telah dicap LUNAS

dari Bagian Keuangan dan kemudian ia mencatat dokumen tersebut ke dalam

Jurnal Pengeluaran Kas, dengan ayat jurnal Kas Kecil (debet);Kas Bank(kredit)

g. Kasir Kas Kecil mencairkan cek ke bank untuk pembentukan Dana Kas Kecil

2. Pengeluaran Dana Kas Kecil

a. Bagian / pegawai yang membutuhkan dana kas kecil mengisi dan menyerahkan

Formulir Permintaan Pengeluaran Kas Kecil (PPKK) kepada Kasir Kas Kecil.

b. Kasir Kas Kecil memeriksa kelayakan permintaan

c. Kasir Kas Kecil menyerahkan uang tunai sesuai permintaan.

3. Pembelian/Penggunaan Dana Kas Kecil

a. Dana digunakan untuk keperluan yang disetujui (seperti untuk membayar biaya

atau untuk membeli persediaan perlengkapan kantor)

b. Bukti transaksi (Nota/Faktur dari toko) dikumpulkan oleh pemohon.

4. Pertanggungjawaban Pengeluaran

a. Pemohon mengisi dan menyerahkan Formulir Bukti Pengeluaran Kas Kecil (BPKK)

kepada ke Kasir Kas Kecil dilampiri bukti transaksi (Nota/Faktur dari toko)

b. Kasir Kas Kecil mencocokkan jumlah dengan dana yang diberikan.

c. Kasir Kas Kecil menyimpan salinan Bukti Pengeluaran Kas Kecil (BPKK),sedangkan

yang asli dikirimkan ke Bagian Akuntansi untuk dicatat di Jurnal Pengeluaran Kas

Kecil

5. Pencatatan Pengeluaran Dana Kas Kecil

a. Pencatatan pengeluran Dana Kas Kecil dilakukan oleh Bagian Akuntansi,

berdasarkan dokumen sumber Bukti Pengeluaran Kas Kecil (BPKK) yang diterima

dari Kasir Kas Kecil

b. Bagian Akuntansi mencatat pengeluaran dana kas kecil di Jurnal

Pengeluatan Kas Kecil, dengan ayat jurnal : Biaya/Persediaan (debet ); Kas Kecil

(kredit)

6. Pengisian Kembali Dana Kas Kecil

Pada metode dana tetap dan metode dana berubah, pengisian kembali dana kas kecil

oleh Bagian Akuntansi, sama-sama akan dicatat ke dalam Jurnal Pengeluaran Kas,

Cuma perbedaannya, kalau metode dana berubah akun yang didebet adalah akun

Kas Kecil, tapi pada metode dana tetap akun yang didebet adalah akun Beban atau

akun Persediaan (tergantung dari informasi yang tertulis di dokumen Bukti

Pengeluaran Kas Kecil ). Prosedur pengisian kembali dana kas kecil metode dana

berubah sebagai berikut :

a. Kasir Kas Kecil mengisi dan menyerahkan Formulir Permintaan Pengisian Kembali

Kas Kecil (PPKKK) kepada Bagian Akuntansi , bila saldo kas kecil hampir habis.

b. Bagian Akuntansi membuat dan menyerahkan Formulir Bukti Kas Keluar (BKK)

kepada Kasir Kas Kecil untuk ditukarkan dengan cek ke Bagian Keuangan/Kasir

untuk Pengisian kembali kas kecil sesuai jumlah yang dibutuhkan, tidak selalu

sebesar saldo awal pembentukan kas kecil.

c. Bagian Keuangan menyerahkan cek sebesar nominal yang tertera di Formulir

Bukti Kas Keluar

e. Bagian Keuangan (Kasir Perusahaan ) mencap LUNAS Formulir Bukti Kas Keluar

(BKK) dan mengirimkan kembali ke Bagian Akuntansi untuk dicatat.

f. Bagian Akuntansi berdasarkan dokumen sumber ( source documnet ) BKK

yang telah dicap LUNAS ke dalam Jurnal Pengeluaran Kas, dengan ayat jurnal :

Kas Kecil (debet); Kas Bank (kredit)

g. Kasir Kas Kecil mencairkan cek ke bank untuk pengisian kembali Dana Kas Kecil

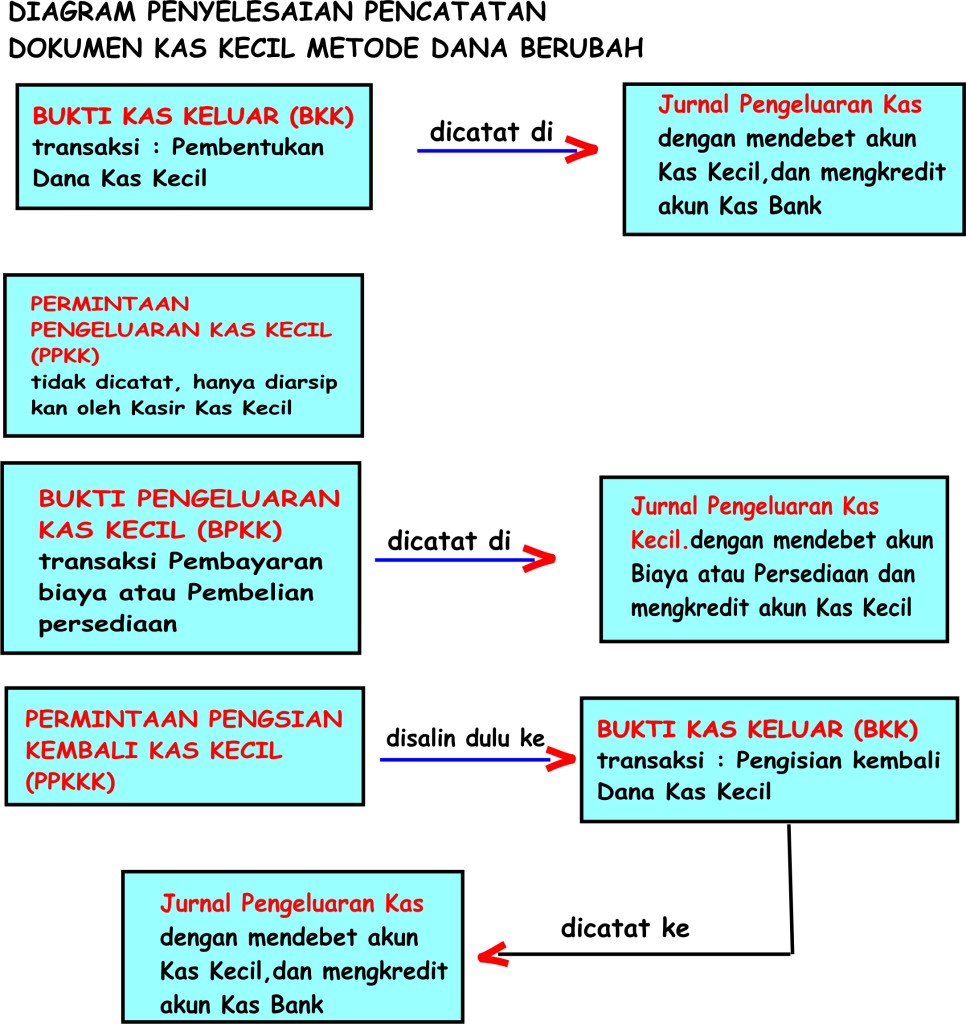

F. Diagram Penyelesaian Pencatatan Dokumen Dana Kas Kecil

Metode Dana Berubah

Berikut adalah diagram penyelesaian pencatatan dokumen-dokumen dana kas kecil

metode dana berubah

Dari uraian di atas dapat disimpulkan bahwa ciri-ciri dari pengelolaan dana kas kecil dengan metode dana berubah adalah :

1. Pembentukan dan pengisian kembali dana kas kecil di catat di dalam Jurnal Pengeluaran Kas, dengan ayat jurnal: Kas Kecil (debet);Kas Bank (kredit), berdasarkan dokumen transaksi Bukti Kas Keluar ( BKK)

2. Bukti Pengeluaran Kas Kecil (BPKK/VKK) dicatat ke dalam Jurnal Pengeluaran Kas

Kecil , dengan ayat jurnal : akun yang terkait dengan pengeluran kas kecil (debet);

Kas Kecil (kredit)

3. Besar dana kas kecil yang diisikan pada saat pengisian kembali jumlahnya

berfluktuasi.

1. Pembentukan dan pengisian kembali dana kas kecil di catat di dalam Jurnal Pengeluaran Kas, dengan ayat jurnal: Kas Kecil (debet);Kas Bank (kredit), berdasarkan dokumen transaksi Bukti Kas Keluar ( BKK)

2. Bukti Pengeluaran Kas Kecil (BPKK/VKK) dicatat ke dalam Jurnal Pengeluaran Kas

Kecil , dengan ayat jurnal : akun yang terkait dengan pengeluran kas kecil (debet);

Kas Kecil (kredit)

3. Besar dana kas kecil yang diisikan pada saat pengisian kembali jumlahnya

berfluktuasi.

Lembar Praktikum dapat dilihat di Praktikum Akuntansi Memproses Dokumen Dana Kas Kecil Metode Dana Berubah lengkap dengan dokumen-dokumen lembar kerja yang dapat diunduh