Job Sheet Praktikum Akuntansi Memproses Dokumen Kas Kecil Metode Dana Tetap

Job Sheet Praktikum Akuntansi Memproses Dokumen Kas Kecil Metode Dana Tetap, merupakan kelanjutan dari tulisan sebelumnya Simulasi Memproses Dokumen Kas Kecil Merode Dana Tetap.

JOBSHEET PRAKTIKUM AKUNTANSI

MEMPROSES DOKUMEN DANA KAS KECIL METODE DANA TETAP

1. Identitas Jobsheet

Mata Pelajaran : Akuntansi Keuangan

Capaian Pembelajaran : Pada akhir Fase F peserta didik mampu mengelola kartu piutang, kartu utang, dan

kartu persediaan, serta memproses dokumen dana kas kecil dan dokumen dana

kas di bank. Peserta didik dapat mengelola kartu aktiva tetap, menyajikan laporan

harga pokok produk, menerapkan pencatatan utang wesel jangka panjang,

menerapkan pencatatan penerbitan utang obligasi, serta menganalisis berbagai

jenis modal perusahaan (perbedaan modal perorangan, firma, PT, CV, dan

koperasi).

Kelas/Semester : XI/Semester Ganjil

Judul Jobsheet : Memproses Dokumen Dana Kas Kecil Metode Dana Tetap

Alokasi Waktu : 4 x 45menit

Nama Sekolah :

Nama Guru :

2. Tujuan Praktikum

1. Peserta Didik memahami konsep kas kecil dan metode dana tetap.

2. Peserta Didik mengenal dokumen yang digunakan dalam transaksi kas kecil.

3. Peserta Didik mampu membuat dokumen kas kecil sesuai informasi transaksi kas kecil yang

disediakan.

4. Peserta Didik mampu mencatat transaksi pengeluaran kas untuk pembentukan kas kecil ke dalam

Jurnal Pengeluaran Kas sesuai prinsip metode dana tetap.

5. Peserta Didik mampu mencatat dokumen transaksi kas kecil ke dalam Buku Kas Kecil sesuai prinsip

metode dana tetap.

6. Peserta Didik mampu menghitung saldo akhir kas kecil.

7. Peserta Didik mampu mencatat dokumen transaksi pengeluaran kas untuk pengisian kembali kas kecil

ke dalam Jurnal Pengeluaran Kas sesuai prinsip metode dana tetap.

8. Peserta Didik mampu mengembangkan kemampuan bekerja sesuai prosedur pengendalian intern

dalam siklus pengeluaran kas kecil.

3. Penguatan Profil Pelajar Pancasila

Elemen-elemen Profil Pelajar Pancasila yang dapat dikembangkan dalam kegiatan

pembelajaran melalui metode Praktikum Akuntansi Memproses Dana Kas Metode Dana

Tetap ini mencakup elemen-elemen :

1. Mandiri:

a. Peserta Didik bertanggung jawab dalam mengelola dana kas kecil (menyimpan dana

kas kecil, mencatat transaksi, mengarsipkan dokumen , dan menyusun laporan

dana kas kecil sesuai SOP perushaan )

b. Peserta Didik dapat bekerja secara mandiri dalam menyelesaikan tugas-tugas

praktikum sesuai dengan perintah yag tertuang dalam lembar jobsheet.

2. Bernalar kritis :

a. Peserta Didik dapat menganalisis setiap informasi transaksi pengeluaran kas kecil,

untuk pembuatan dokumen transaksi yang tepat.

b. Peserta Didik dapat mengidentifikasi penyebab ketidaksesuaian saldo dana kas

kecil antara catatan di Buku Kas Kecil dengan hasil stockopname uang tunai yang

ada di brankas.

3. Kreatif :

a. Peserta Didik dapat mencari cara lain untuk pemrosesan dana kas kecil yang lebih

efisien dan efektif tanpa mengabaikan konsep metode dana tetap .

b. Peserta Didik dapat mencari bukti transaksi yang belum tercatat bila terjadi

ketidaksesuaian saldo dana kas kecil

3. Dasar Teori Singkat

a. Pengertian metode dana tetap

Metode Dana Tetap (Imprest Fund System) adalah metode pengelolaan kas kecil

di mana jumlah pengisian kembali kas kecil dilakukan dengan jumlah yang sama

dengan pengeluaran yang telah dilakukan, sehingga saldo kas kecil akan selalu

kembali ke jumlah awal yang telah ditetapkan. Administrasi yang digunakan

adalah Jurnal Pengeluaran Kas sebagai catatan akuntansi (jurnal) dan Buku Kas

Kecil sebagi catatan intern Kasir Kas Kecil untuk memantau pemakaian dana kas

kecil.

b. Dokumen yang digunakan

Dokumen yang digunakan dalam pengelolaan kas kecil metode dana tetap adalah:

1. Formulir Permintaan Pengeluaran Kas Kecil (PPKK)

2. Formulir Bukti Pengeluaran Kas Kecil (BPKK)

3. Formulir Permintaan Pengisian Kembali Kas Kecil (PPKKK)

4. Formulir Bukti Kas Keluar (BKK)

5. Jurnal Pengeluaran Kas

6. Buku Kas Kecil

7. Jurnal Umum

c. Proses pembentukan, penggunaan, dan pengisian kembali kas kecil

1.Pembentukan Dana Kas Kecil

Bagian Akuntansi membuat dan menyerahkan Bukti Kas Keluar kepada Kasir Kas

Kecil. Kasir Kas Kecil menukarkan Bukti Kas Keluar yang diterima dari Bagian

Akuntansi dengan Cek kepada Bagian Keuangan/Kasir Perusahaan. Bagian

Keuangan menyerahkan Cek kepada Kasir Kas Kecil, kemudian Bukti Kas Keluar

dicap “LUNAS” dan dituliskan No.Cek di kolom yang tersedia. Dan selanjutnya

menyerahkan kembali Bukti Kas Keluar ke Bagian Akuntansi. Atas dasar Bukti Kas

Keluar yang telah dicap LUNAS , Bagian Akuntansi mencatat Bukti Kas Keluar

tersebut ke dalam Jurnal Pengeluaran Kas , sebagai bukti telah terjadi transaksi

Pembentukan Dana Kas Kecil,dengan ayat jurnal : Kas Kecil (debet), Kas Bank

(kredit)

2.Pengeluaran Dana Kas Kecil

Pengguna Dana Kas Kecil mengajukan permintaan pengeluaran dana kas kecil

dengan membuat dan menyerahkan Dokumen Permintaan Pengeluaran Kas Kecil

(PPKK).Pengeluaran dana kas kecil ini oleh Kasir Kas Kecil dicatat ke dalam Buku

Kas Kecil dan diarsipkan.

3.Pertanggungjawaban pemakaian dana kas kecil

Setelah Dana Kas Kecil yang diminta oleh Pengguna dipakai untuk membayar biaya

atau membeli persediaan, pengguna mempertanggungjawabkan pemakaian dana

kas kecil dengan membuat dan menyerahkan Dokumen Bukti Pengeluaran Kas

Kecil (BPKK) dilampiri bukti-bukti transaksi (Nota/Kuitansi) kepada Kasir Kas Kecil.

Oleh Kasir Kas Kecil Bukti Pengeluaran Kas Kecil (BPKK) dicatat ke Buku Kas Kecil

dan diarsipkan.

4. Pengisian kembali Dana Kas Kecil

Kasir Kas Kecil membuat dan menyerahkan dokumen Permintaan Pengisian Kembali

Kas Kecil (PPKKK) sebesar dana kas kecil yang telah dikeluarkan sebagaimana

terlampir dalam BPKK-BPKK dan nota-nota pembelian kepada Bagian Akuntansi.

Bagian Akuntansi membuat dokumen Bukti Kas Keluar (BKK) untuk mencatat

transaksi Pembayaran biaya atau Pembelian persediaan sebagaimana diterangkan

dalam BPKK. Atas dasar dokumen Bukti Kas Keluar (BKK) yang telah dibayar oleh

Bagian Keuangan/Kasir Perusahaan, Bagian Akuntansi mencatat BKK ke dalam

Jurnal Pengeluaran Kas, dengan ayat jurnal : Biaya atau persediaan (debet),

Kas Bank (kredit)

5. Jurnal Penyesuaian per 31 Desember

Saldo Akun Kas Kecil ( Petty Cash ) per 31 Desember harus disesuaikan apabila

sampai dengan tanggal 31 Desember terdapat Pengeluaran-pengeluaran kas kecil

yang sudah dipertanggungjawabkan oleh penggunanya dalam BPKP, namun

sampai dengan tanggal 31 Desember belum diganti/disi kembali, maka harus

dibuatkan Ayat Jurnal Penyesuaian untuk menyesuaikan Saldo Akun Kas Kecil, agar

saldonya sesuai dengan yang sebenarnya, denga ayat jurnal : Beban-beban(seperti

diterangkan dalam BPKK debet), Kas Kecil (kredit)

4. Sarana dan Prasarana

1. Alat Praktikum ( disiapkan peserta didik )

a. Alat tulis

b. Kalkulator

c. Penggaris

2. Bahan Praktikum ( terlampir )

a. Bagan Akun Buku Besar ( sebagian )

b. Formulir Dokumen-dokumen pengelolaan Dana Kas Kecil

Dokumen-dokumen umumnya dibuat menggunakan kertas jenis NCR (No Carbon

Required). Kertas jenis ini memungkinkan pembuatan salinan dokumen tanpa

perlu kertas karbon tambahan, karena sudah terdapat lapisan kimia khusus yang

bereaksi saat ditekan atau ditulis atau dicetak dengan printer jenis dotmatrix.

c. Formulir Buku Kas Kecil ( sebagai catatan intern Kasir Kas Kecil )

d. Formulir Jurnal Pengeluaran Kas ( sebagai catatan akuntansi)

3. Prasarana

a. Praktikum ini dapat dilaksanakan di Ruang Kelas atau di Ruang Komputer

b. Jaringan internet

5. Simulasi Soal Kasus

1. Informasi Umum Perusahaan

PT.ARUMBIA adalah perusahaan dagang yang beralamat di JL.Patra Jasa No.22

Purokerto. Pencatatan transaksi menggunakan jurnal khusus yang terdiri dari

Jurnal Penerimaan Kas, Jurnal Pengeluaran Kas, Jurnal Pembelian, Jurnal

Penjualan, dan Jurnal Umum.PT.ARUMBIA mengelola Dana Kas Kecil

menggunakan Metode Dana Tetap.

2. Pejabat Otorisator Transaksi Dana Kas Kecil

Kasir Kas Kecil : Indah Dwi Lestari

Supervisor : Leo Lazuardi

Bagian Akuntansi : Rita Pemela,SE

Kasir : Yuni Aksara

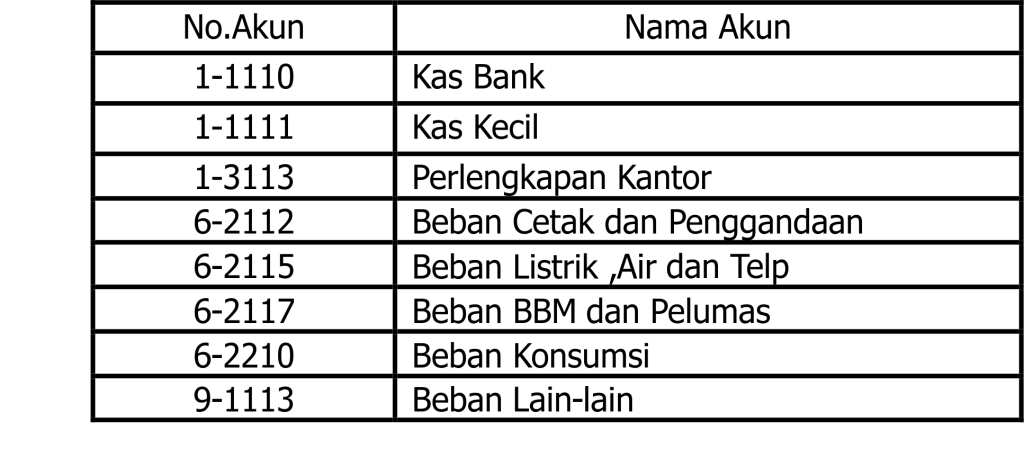

3. Bagan Akun Buku Besar PT ARUMBIA (sebagian )

MEMPROSES DOKUMEN DANA KAS KECIL METODE DANA TETAP

1. Identitas Jobsheet

Mata Pelajaran : Akuntansi Keuangan

Capaian Pembelajaran : Pada akhir Fase F peserta didik mampu mengelola kartu piutang, kartu utang, dan

kartu persediaan, serta memproses dokumen dana kas kecil dan dokumen dana

kas di bank. Peserta didik dapat mengelola kartu aktiva tetap, menyajikan laporan

harga pokok produk, menerapkan pencatatan utang wesel jangka panjang,

menerapkan pencatatan penerbitan utang obligasi, serta menganalisis berbagai

jenis modal perusahaan (perbedaan modal perorangan, firma, PT, CV, dan

koperasi).

Kelas/Semester : XI/Semester Ganjil

Judul Jobsheet : Memproses Dokumen Dana Kas Kecil Metode Dana Tetap

Alokasi Waktu : 4 x 45menit

Nama Sekolah :

Nama Guru :

2. Tujuan Praktikum

1. Peserta Didik memahami konsep kas kecil dan metode dana tetap.

2. Peserta Didik mengenal dokumen yang digunakan dalam transaksi kas kecil.

3. Peserta Didik mampu membuat dokumen kas kecil sesuai informasi transaksi kas kecil yang

disediakan.

4. Peserta Didik mampu mencatat transaksi pengeluaran kas untuk pembentukan kas kecil ke dalam

Jurnal Pengeluaran Kas sesuai prinsip metode dana tetap.

5. Peserta Didik mampu mencatat dokumen transaksi kas kecil ke dalam Buku Kas Kecil sesuai prinsip

metode dana tetap.

6. Peserta Didik mampu menghitung saldo akhir kas kecil.

7. Peserta Didik mampu mencatat dokumen transaksi pengeluaran kas untuk pengisian kembali kas kecil

ke dalam Jurnal Pengeluaran Kas sesuai prinsip metode dana tetap.

8. Peserta Didik mampu mengembangkan kemampuan bekerja sesuai prosedur pengendalian intern

dalam siklus pengeluaran kas kecil.

3. Penguatan Profil Pelajar Pancasila

Elemen-elemen Profil Pelajar Pancasila yang dapat dikembangkan dalam kegiatan

pembelajaran melalui metode Praktikum Akuntansi Memproses Dana Kas Metode Dana

Tetap ini mencakup elemen-elemen :

1. Mandiri:

a. Peserta Didik bertanggung jawab dalam mengelola dana kas kecil (menyimpan dana

kas kecil, mencatat transaksi, mengarsipkan dokumen , dan menyusun laporan

dana kas kecil sesuai SOP perushaan )

b. Peserta Didik dapat bekerja secara mandiri dalam menyelesaikan tugas-tugas

praktikum sesuai dengan perintah yag tertuang dalam lembar jobsheet.

2. Bernalar kritis :

a. Peserta Didik dapat menganalisis setiap informasi transaksi pengeluaran kas kecil,

untuk pembuatan dokumen transaksi yang tepat.

b. Peserta Didik dapat mengidentifikasi penyebab ketidaksesuaian saldo dana kas

kecil antara catatan di Buku Kas Kecil dengan hasil stockopname uang tunai yang

ada di brankas.

3. Kreatif :

a. Peserta Didik dapat mencari cara lain untuk pemrosesan dana kas kecil yang lebih

efisien dan efektif tanpa mengabaikan konsep metode dana tetap .

b. Peserta Didik dapat mencari bukti transaksi yang belum tercatat bila terjadi

ketidaksesuaian saldo dana kas kecil

3. Dasar Teori Singkat

a. Pengertian metode dana tetap

Metode Dana Tetap (Imprest Fund System) adalah metode pengelolaan kas kecil

di mana jumlah pengisian kembali kas kecil dilakukan dengan jumlah yang sama

dengan pengeluaran yang telah dilakukan, sehingga saldo kas kecil akan selalu

kembali ke jumlah awal yang telah ditetapkan. Administrasi yang digunakan

adalah Jurnal Pengeluaran Kas sebagai catatan akuntansi (jurnal) dan Buku Kas

Kecil sebagi catatan intern Kasir Kas Kecil untuk memantau pemakaian dana kas

kecil.

b. Dokumen yang digunakan

Dokumen yang digunakan dalam pengelolaan kas kecil metode dana tetap adalah:

1. Formulir Permintaan Pengeluaran Kas Kecil (PPKK)

2. Formulir Bukti Pengeluaran Kas Kecil (BPKK)

3. Formulir Permintaan Pengisian Kembali Kas Kecil (PPKKK)

4. Formulir Bukti Kas Keluar (BKK)

5. Jurnal Pengeluaran Kas

6. Buku Kas Kecil

7. Jurnal Umum

c. Proses pembentukan, penggunaan, dan pengisian kembali kas kecil

1.Pembentukan Dana Kas Kecil

Bagian Akuntansi membuat dan menyerahkan Bukti Kas Keluar kepada Kasir Kas

Kecil. Kasir Kas Kecil menukarkan Bukti Kas Keluar yang diterima dari Bagian

Akuntansi dengan Cek kepada Bagian Keuangan/Kasir Perusahaan. Bagian

Keuangan menyerahkan Cek kepada Kasir Kas Kecil, kemudian Bukti Kas Keluar

dicap “LUNAS” dan dituliskan No.Cek di kolom yang tersedia. Dan selanjutnya

menyerahkan kembali Bukti Kas Keluar ke Bagian Akuntansi. Atas dasar Bukti Kas

Keluar yang telah dicap LUNAS , Bagian Akuntansi mencatat Bukti Kas Keluar

tersebut ke dalam Jurnal Pengeluaran Kas , sebagai bukti telah terjadi transaksi

Pembentukan Dana Kas Kecil,dengan ayat jurnal : Kas Kecil (debet), Kas Bank

(kredit)

2.Pengeluaran Dana Kas Kecil

Pengguna Dana Kas Kecil mengajukan permintaan pengeluaran dana kas kecil

dengan membuat dan menyerahkan Dokumen Permintaan Pengeluaran Kas Kecil

(PPKK).Pengeluaran dana kas kecil ini oleh Kasir Kas Kecil dicatat ke dalam Buku

Kas Kecil dan diarsipkan.

3.Pertanggungjawaban pemakaian dana kas kecil

Setelah Dana Kas Kecil yang diminta oleh Pengguna dipakai untuk membayar biaya

atau membeli persediaan, pengguna mempertanggungjawabkan pemakaian dana

kas kecil dengan membuat dan menyerahkan Dokumen Bukti Pengeluaran Kas

Kecil (BPKK) dilampiri bukti-bukti transaksi (Nota/Kuitansi) kepada Kasir Kas Kecil.

Oleh Kasir Kas Kecil Bukti Pengeluaran Kas Kecil (BPKK) dicatat ke Buku Kas Kecil

dan diarsipkan.

4. Pengisian kembali Dana Kas Kecil

Kasir Kas Kecil membuat dan menyerahkan dokumen Permintaan Pengisian Kembali

Kas Kecil (PPKKK) sebesar dana kas kecil yang telah dikeluarkan sebagaimana

terlampir dalam BPKK-BPKK dan nota-nota pembelian kepada Bagian Akuntansi.

Bagian Akuntansi membuat dokumen Bukti Kas Keluar (BKK) untuk mencatat

transaksi Pembayaran biaya atau Pembelian persediaan sebagaimana diterangkan

dalam BPKK. Atas dasar dokumen Bukti Kas Keluar (BKK) yang telah dibayar oleh

Bagian Keuangan/Kasir Perusahaan, Bagian Akuntansi mencatat BKK ke dalam

Jurnal Pengeluaran Kas, dengan ayat jurnal : Biaya atau persediaan (debet),

Kas Bank (kredit)

5. Jurnal Penyesuaian per 31 Desember

Saldo Akun Kas Kecil ( Petty Cash ) per 31 Desember harus disesuaikan apabila

sampai dengan tanggal 31 Desember terdapat Pengeluaran-pengeluaran kas kecil

yang sudah dipertanggungjawabkan oleh penggunanya dalam BPKP, namun

sampai dengan tanggal 31 Desember belum diganti/disi kembali, maka harus

dibuatkan Ayat Jurnal Penyesuaian untuk menyesuaikan Saldo Akun Kas Kecil, agar

saldonya sesuai dengan yang sebenarnya, denga ayat jurnal : Beban-beban(seperti

diterangkan dalam BPKK debet), Kas Kecil (kredit)

4. Sarana dan Prasarana

1. Alat Praktikum ( disiapkan peserta didik )

a. Alat tulis

b. Kalkulator

c. Penggaris

2. Bahan Praktikum ( terlampir )

a. Bagan Akun Buku Besar ( sebagian )

b. Formulir Dokumen-dokumen pengelolaan Dana Kas Kecil

Dokumen-dokumen umumnya dibuat menggunakan kertas jenis NCR (No Carbon

Required). Kertas jenis ini memungkinkan pembuatan salinan dokumen tanpa

perlu kertas karbon tambahan, karena sudah terdapat lapisan kimia khusus yang

bereaksi saat ditekan atau ditulis atau dicetak dengan printer jenis dotmatrix.

c. Formulir Buku Kas Kecil ( sebagai catatan intern Kasir Kas Kecil )

d. Formulir Jurnal Pengeluaran Kas ( sebagai catatan akuntansi)

3. Prasarana

a. Praktikum ini dapat dilaksanakan di Ruang Kelas atau di Ruang Komputer

b. Jaringan internet

5. Simulasi Soal Kasus

1. Informasi Umum Perusahaan

PT.ARUMBIA adalah perusahaan dagang yang beralamat di JL.Patra Jasa No.22

Purokerto. Pencatatan transaksi menggunakan jurnal khusus yang terdiri dari

Jurnal Penerimaan Kas, Jurnal Pengeluaran Kas, Jurnal Pembelian, Jurnal

Penjualan, dan Jurnal Umum.PT.ARUMBIA mengelola Dana Kas Kecil

menggunakan Metode Dana Tetap.

2. Pejabat Otorisator Transaksi Dana Kas Kecil

Kasir Kas Kecil : Indah Dwi Lestari

Supervisor : Leo Lazuardi

Bagian Akuntansi : Rita Pemela,SE

Kasir : Yuni Aksara

3. Bagan Akun Buku Besar PT ARUMBIA (sebagian )

2. Data transaksi Kas Kecil bulan Desember 2024

6. Tugas Praktikum

Buatlah dokumen BKK,PPKK,BPKK,PPKKK secara kronologis sesuai informsi transaksi.

Pilih dan Catatlah dokumen yang harus dicatat ke dalam Buku Kas Kecil.

Catatlah dokumen bukti transaksi pengeluaran kas untuk pembentukan dana kas kecil ke dalam Jurnal Pengeluaran Kas.

Catatlah dokumen bukti transaksi pengeluaran kas untuk pembayaran biaya atau pembelian persediaan saat pengisian kembali kecil ke dalam Jurnal Pengeluaran Kas.

Buatlah Jurnal Penyesuaian per 31 Desember 2024 untuk menyesuaikan saldo akun kas kecil ( bila diperlukan)

7. Langkah-Langkah Praktikum

a. Bila praktikum dilaksanakan di Ruang Komputer, buat folder, unduh file Lembar

JobSheet dan Lembar Kerja dari situs Kalimanah.Net dan simpan ke dalam folder yang

telah dibuat. Kerjakan tugas praktikum menggunakan Aplikasi Ms Excel

b. Buat dokumen transaksi secara kronologis

c. Pilih dan Catatlah dokumen-dokumen yang harus dicatat dalam ke Buku Kas Kecil

atau Jurnal Pengeluaran Kas secara kronologis

d. Buat jurnal penyesuaian per tanggal 31 Desember 2024 jika diperlukan.

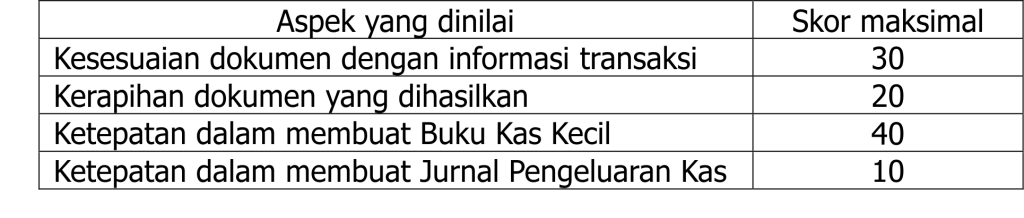

8. Penilaian

Buatlah dokumen BKK,PPKK,BPKK,PPKKK secara kronologis sesuai informsi transaksi.

Pilih dan Catatlah dokumen yang harus dicatat ke dalam Buku Kas Kecil.

Catatlah dokumen bukti transaksi pengeluaran kas untuk pembentukan dana kas kecil ke dalam Jurnal Pengeluaran Kas.

Catatlah dokumen bukti transaksi pengeluaran kas untuk pembayaran biaya atau pembelian persediaan saat pengisian kembali kecil ke dalam Jurnal Pengeluaran Kas.

Buatlah Jurnal Penyesuaian per 31 Desember 2024 untuk menyesuaikan saldo akun kas kecil ( bila diperlukan)

7. Langkah-Langkah Praktikum

a. Bila praktikum dilaksanakan di Ruang Komputer, buat folder, unduh file Lembar

JobSheet dan Lembar Kerja dari situs Kalimanah.Net dan simpan ke dalam folder yang

telah dibuat. Kerjakan tugas praktikum menggunakan Aplikasi Ms Excel

b. Buat dokumen transaksi secara kronologis

c. Pilih dan Catatlah dokumen-dokumen yang harus dicatat dalam ke Buku Kas Kecil

atau Jurnal Pengeluaran Kas secara kronologis

d. Buat jurnal penyesuaian per tanggal 31 Desember 2024 jika diperlukan.

8. Penilaian