Akuntansi Surat-surat berharga : Pembelian saham – Contoh dan Latihan Soal

Akuntansi Surat-surat berharga berupa Saham adalah pencatatan, pengukuran, dan pelaporan surat-surat berharga berupa saham. Akuntansi surat-surat berharga berupa saham akan mencakup semua aspek yang terkait dengn transaksi saham, mulai dari : Transaksi pembelian saham , penjualan saham, penerimaan dividen, penentuan laba dan rugi yang timbul dari adanya penilaian saham di akhir tahun buku.

Pembelian Saham

Pembelian saham sebagai surat-surat berharga dicatat dalam Jurnal dengan mendebet

akun “ Surat-surat berharga” dan mengkredit akun “Kas Bank” sebesar harga

perolehannya.

Surat-surat Berharga Rp.XXX

Kas Bank Rp.XXX

Harga perolehan adalah keseluruhan harga yang dibayarkan untuk

mendapatkan surat-surat berharga tersebut yaitu sebesar Harga Kurs ditambah Komisi makelar, biaya provisi, biaya meterai dan biaya-biaya lain yang timbul pada saat

transaksi pembelian saham.

Pembelian saham sebagai surat-surat berharga dicatat dalam Jurnal dengan mendebet

akun “ Surat-surat berharga” dan mengkredit akun “Kas Bank” sebesar harga

perolehannya.

Surat-surat Berharga Rp.XXX

Kas Bank Rp.XXX

Harga perolehan adalah keseluruhan harga yang dibayarkan untuk

mendapatkan surat-surat berharga tersebut yaitu sebesar Harga Kurs ditambah Komisi makelar, biaya provisi, biaya meterai dan biaya-biaya lain yang timbul pada saat

transaksi pembelian saham.

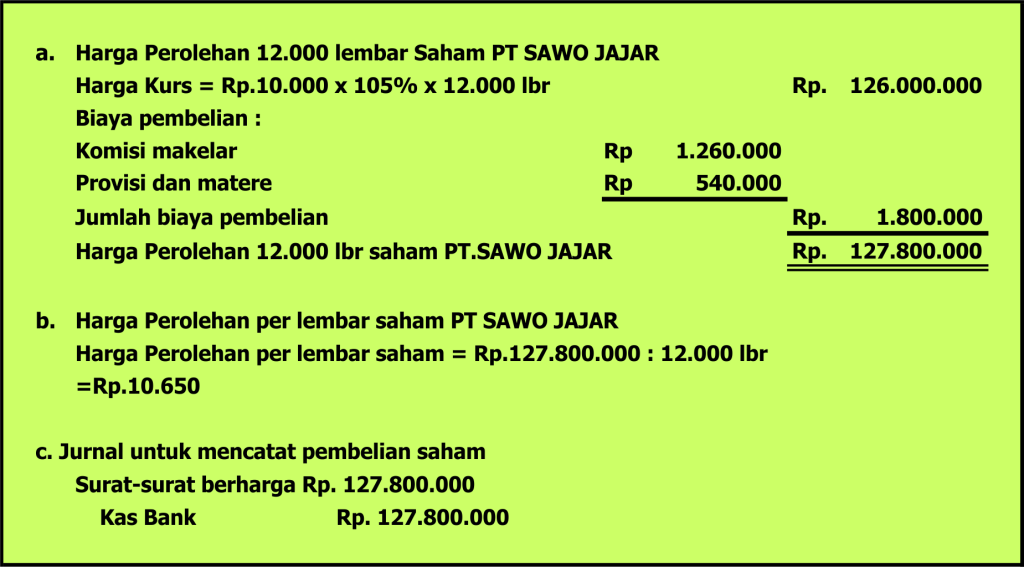

Contoh Soal #1

Dibeli per kas sebagai investasi jangka pendek 12.000 lembar saham biasa PT.SAWO JAJAR nominal @Rp.10.000, dengan Harga Kurs 105%. Komisi makelar Rp.1.260.000. Biaya provisi dan materi Rp. 540.000.

Ditanyakan:

a. Berapakah Harga Perolehan dari 12.000 lembar saham PT SAWO JAJAR ?

b. Berapakah Harga Perolehan per lembar saham PT SAWO JAJAR ?

c. Bagaimanakah ayat jurnal untuk mencatat transaksi pembelian saham PT SAWO JAJAR ?

Jawab :

Dibeli per kas sebagai investasi jangka pendek 12.000 lembar saham biasa PT.SAWO JAJAR nominal @Rp.10.000, dengan Harga Kurs 105%. Komisi makelar Rp.1.260.000. Biaya provisi dan materi Rp. 540.000.

Ditanyakan:

a. Berapakah Harga Perolehan dari 12.000 lembar saham PT SAWO JAJAR ?

b. Berapakah Harga Perolehan per lembar saham PT SAWO JAJAR ?

c. Bagaimanakah ayat jurnal untuk mencatat transaksi pembelian saham PT SAWO JAJAR ?

Jawab :

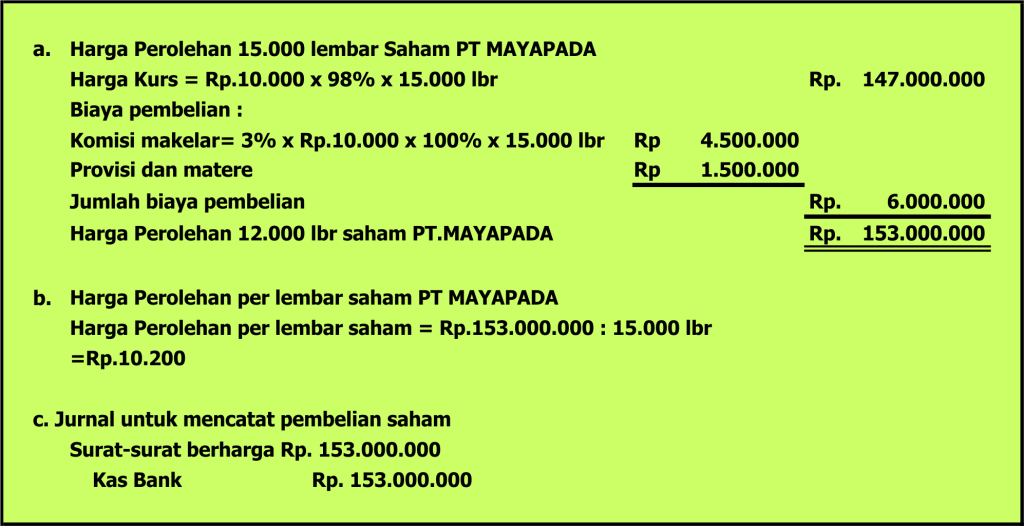

Contoh Soal #2

Pada transaksi pembelian saham di contoh soal ini, Komisi makelar dinyatakan dalam satuan presen. Komisi makelar adalah biaya yang dibebankan oleh broker atau makelar selaku perantara dalam transaksi jual beli saham.Bila Komisi makelar dinyatakan dalam satuan prosen, perhitungannya sebagai berikut : Bila Harga Kurs kurang dari 100%, maka Komisi makelar dihitung dari Nilai Nominal Saham (Nilai Nominal=kurs 100%), dan bila Harga Kurs diatas 100%, maka Komisi Makelar dihitung dari Harga Kurs.Berikut contoh perhitungan Komisi Makelar bila Kurs dibawah 100%.

Pada transaksi pembelian saham di contoh soal ini, Komisi makelar dinyatakan dalam satuan presen. Komisi makelar adalah biaya yang dibebankan oleh broker atau makelar selaku perantara dalam transaksi jual beli saham.Bila Komisi makelar dinyatakan dalam satuan prosen, perhitungannya sebagai berikut : Bila Harga Kurs kurang dari 100%, maka Komisi makelar dihitung dari Nilai Nominal Saham (Nilai Nominal=kurs 100%), dan bila Harga Kurs diatas 100%, maka Komisi Makelar dihitung dari Harga Kurs.Berikut contoh perhitungan Komisi Makelar bila Kurs dibawah 100%.

Dibeli per kas sebagai investasi jangka pendek 15.000 lembar saham biasa PT MAYAPADA nominal @Rp.10.000 dengan harga kurs 98%, Komisi Makelar 3% , Provisi dan Matere sebesar Rp. 1.500.000.

Ditanyakan :

a. Berapakah Harga Perolehan dari 15.000 lembar saham PT MAYAPADA?

b. Berapakah Harga Perolehan per lembar saham PT MAYAPADA ?

c. Bagaimanakah ayat jurnal untuk mencatat transaksi pembelian saham PT MAYAPADA ?

Jawab :

Ditanyakan :

a. Berapakah Harga Perolehan dari 15.000 lembar saham PT MAYAPADA?

b. Berapakah Harga Perolehan per lembar saham PT MAYAPADA ?

c. Bagaimanakah ayat jurnal untuk mencatat transaksi pembelian saham PT MAYAPADA ?

Jawab :

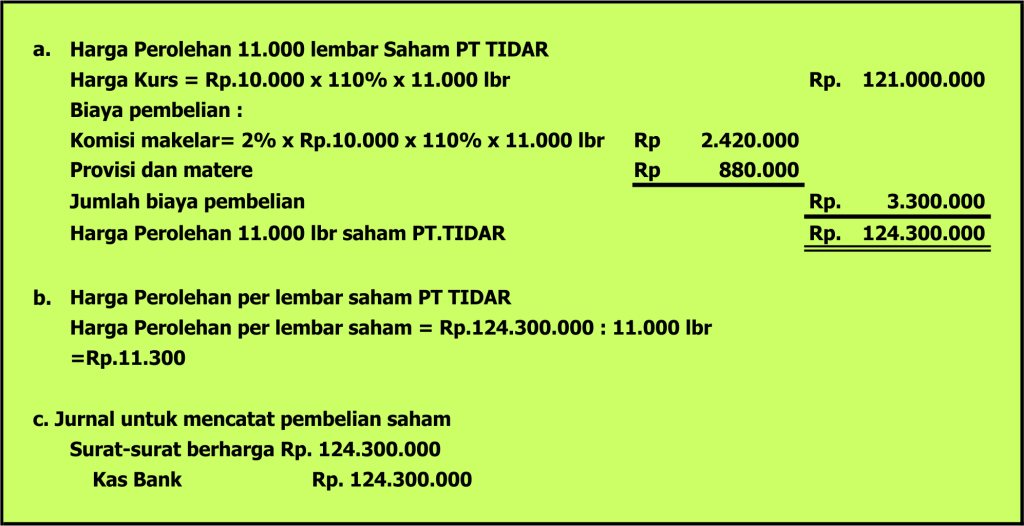

Contoh Soal #3

Pada contoh transaksi pembelian saham ini ,Komisi makelar dinyatakan dalam satuan prosen, dan Harga Kurs diatas 100%, maka Komisi Makelar dihitung dari Harga Kurs

Dibeli per kas sebagai investasi jangka pendek 11.000 lembar saham biasa PT TIDAR nominal @Rp.10.000 dengan harga kurs 110%, Komisi Makelar 2% , Provisi dan Matere sebesar Rp. 880.000.

Ditanyakan :

a. Berapakah Harga Perolehan dari 11.000 lembar saham PT TIDAR?

b. Berapakah Harga Perolehan per lembar saham PT TIDAR ?

c. Bagaimanakah ayat jurnal untuk mencatat transaksi pembelian saham PT TIDAR ?

Jawab :

Pada contoh transaksi pembelian saham ini ,Komisi makelar dinyatakan dalam satuan prosen, dan Harga Kurs diatas 100%, maka Komisi Makelar dihitung dari Harga Kurs

Dibeli per kas sebagai investasi jangka pendek 11.000 lembar saham biasa PT TIDAR nominal @Rp.10.000 dengan harga kurs 110%, Komisi Makelar 2% , Provisi dan Matere sebesar Rp. 880.000.

Ditanyakan :

a. Berapakah Harga Perolehan dari 11.000 lembar saham PT TIDAR?

b. Berapakah Harga Perolehan per lembar saham PT TIDAR ?

c. Bagaimanakah ayat jurnal untuk mencatat transaksi pembelian saham PT TIDAR ?

Jawab :

SOAL LATIHAN :

Berikut adalah soal latihan Akuntansi surat-surat berharga pembelian saham.

Hitunglah Total Harga Perolehan , Harga perolehan per lembar Saham serta Jurnal dari masing-masing transaksi pembelian saham sebagai surat-surat berharga di bawah ini

1. Dibeli per kas sebagai investasi jangka pendek 20.000 lembar Saham PT.AMARTA ,

Nominal @Rp.5.000, dengan harga kurs 96%. Komisi makelar Rp. 1.650.000, Provisi dan

Meterai Rp.350.000

2. Dibeli per kas sebagai investasi jangka pendek 10.000 lembar Saham PT.SAWIT,

nominal @Rp.15.000 , dengan harga kurs 102%. Komisi makelar 1%, provisi dan

meterai Rp.970.000

3. Dibeli per kas sebagai investasi jangka pendek 5.000 lembar Saham PT.SINGGALANG

nominal @Rp.25.000 , dengan harga kurs 97%. Komisi makelar 2%, provisi dan

meterai Rp.500.000

Baca apa itu Deviden, bagaimana jurnal pembagian deviden dan pajak atas penghasilan berupa Deviden, baca disini

Berikut adalah soal latihan Akuntansi surat-surat berharga pembelian saham.

Hitunglah Total Harga Perolehan , Harga perolehan per lembar Saham serta Jurnal dari masing-masing transaksi pembelian saham sebagai surat-surat berharga di bawah ini

1. Dibeli per kas sebagai investasi jangka pendek 20.000 lembar Saham PT.AMARTA ,

Nominal @Rp.5.000, dengan harga kurs 96%. Komisi makelar Rp. 1.650.000, Provisi dan

Meterai Rp.350.000

2. Dibeli per kas sebagai investasi jangka pendek 10.000 lembar Saham PT.SAWIT,

nominal @Rp.15.000 , dengan harga kurs 102%. Komisi makelar 1%, provisi dan

meterai Rp.970.000

3. Dibeli per kas sebagai investasi jangka pendek 5.000 lembar Saham PT.SINGGALANG

nominal @Rp.25.000 , dengan harga kurs 97%. Komisi makelar 2%, provisi dan

meterai Rp.500.000

Baca apa itu Deviden, bagaimana jurnal pembagian deviden dan pajak atas penghasilan berupa Deviden, baca disini