Akun yang wajib ada di Bagan Akun Buku Besar pada Aplikasi Akuntansi Accurate Desktop

Akun Buku Besar pada Aplikasi Akuntansi Accurate Desktop, yang dipersyaratkan oleh sistem aplikasi perlu dipahami oleh seorang guru, ketika akan membuat soal praktikum, sehingga dapat dikerjakan oleh siswa tanpa ada kendala. Karena akun-akun yang dipersyaratkan oleh sistem akan digunakan untuk mengotomatisasi pembuatan jurnal yang sesuai dengan rancangan dari pengembang aplikasi .Untuk akun-akun yang dipersyaratkan oleh aplikasi akuntansi Accurate Desktop adalah sebagai berikut :

1. Akun Goods In Transit

Bahasan tentang Akun Goods In Transit ( tipe akun Persediaan ) merupakan bahasan dari sisi pihak Penjual. Akun ini akan terbukukan ketika pihak Penjual mengirimkan barang pesanan kepada pembeli.Transaksi pengiriman barang merupakan transaksi Persediaan bukan transaksi Penjualan, sehingga transaksi ini akan berpengaruh (mengurangi) terhadap akun Persediaan . Contoh kasus : Penjual mengirimkan 2 Unit barang, harga pokok per unit Rp.1.400.000, sedang harga jualnya Rp.3.200.000 per unit, maka nilai yang terbukukan ke dalam akun Goods In Transit ketika penjual mengirimkan pesanan barang kepada Pembeli terbukukan sebesar Harga Pokok Persediaan yang berkurang yaitu Rp. 2.800.000, Jurnal atas pengiriman barang tersebut adalah :

Bahasan tentang Akun Goods In Transit ( tipe akun Persediaan ) merupakan bahasan dari sisi pihak Penjual. Akun ini akan terbukukan ketika pihak Penjual mengirimkan barang pesanan kepada pembeli.Transaksi pengiriman barang merupakan transaksi Persediaan bukan transaksi Penjualan, sehingga transaksi ini akan berpengaruh (mengurangi) terhadap akun Persediaan . Contoh kasus : Penjual mengirimkan 2 Unit barang, harga pokok per unit Rp.1.400.000, sedang harga jualnya Rp.3.200.000 per unit, maka nilai yang terbukukan ke dalam akun Goods In Transit ketika penjual mengirimkan pesanan barang kepada Pembeli terbukukan sebesar Harga Pokok Persediaan yang berkurang yaitu Rp. 2.800.000, Jurnal atas pengiriman barang tersebut adalah :

Dan ketika kemudian Penjual mengirimkan Faktur Penjualan kepada pembeli, sebagai transaksi Penjualan maka secara otomatis akun Goods In Transit akan dikreditkan dan saldonya dipindahkan ke Akun Harga Pokok Penjualan untuk mencatat besarnya Harga Pokok penjualan atas transaksi penjualan tersebut

2. Akun Unbilled Goods

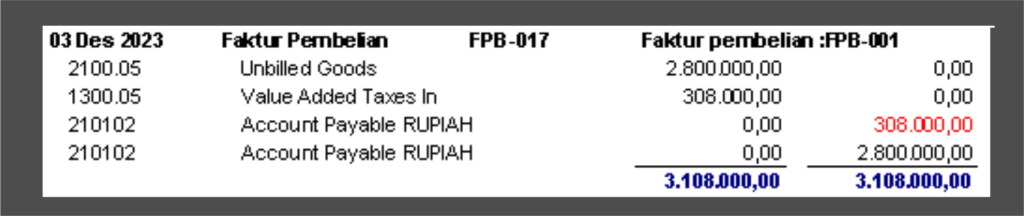

Bahasan Akun Unbilled Goods ( tipe akun Hutang Lancar ) merupakan bahasan di sisi pihak Pembeli.Akun ini akan terbukukan Ketika Pembeli Menerima Pesanan Barang dari Penjual.Contoh kasus : pembeli menerima kiriman barang dari penjual atas barang-barang yang dipesannya sebanyak 2 Unit dengan harga Rp.1.400.000 per unit. Berdasarkan Dokumen Pengiriman Barang yang diserahkan oleh driver yang mengangkut barang kiriman kepada pembeli, maka kemudian pembeli akan mencatat Penerimaan Barang tersebut, yang jurnalnya sebagai berikut :

Bahasan Akun Unbilled Goods ( tipe akun Hutang Lancar ) merupakan bahasan di sisi pihak Pembeli.Akun ini akan terbukukan Ketika Pembeli Menerima Pesanan Barang dari Penjual.Contoh kasus : pembeli menerima kiriman barang dari penjual atas barang-barang yang dipesannya sebanyak 2 Unit dengan harga Rp.1.400.000 per unit. Berdasarkan Dokumen Pengiriman Barang yang diserahkan oleh driver yang mengangkut barang kiriman kepada pembeli, maka kemudian pembeli akan mencatat Penerimaan Barang tersebut, yang jurnalnya sebagai berikut :

Dan nantinya ketika pembeli menerima Faktur dari penjual otomatis akun Unbilled Goods akan terhapus dan saldonya dipindahkan ke Akun Account Payable

3. Akun Difference Unbilled Account

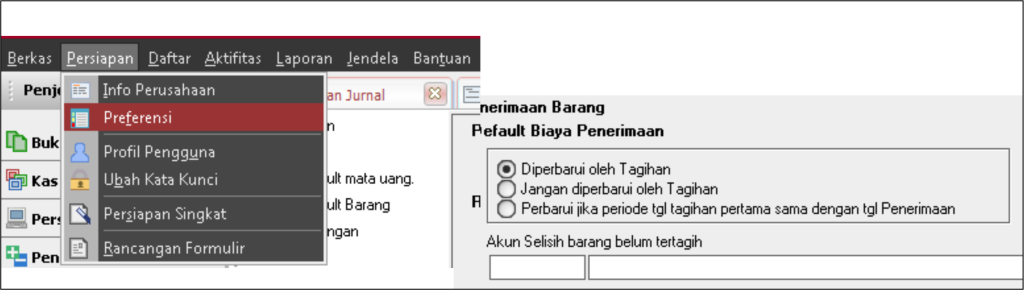

Akun Difference Unbilled Account ( tipe akun HPP) adalah akun untuk menampung sementara nilai selisih, apabila terjadi perbedaan Nilai , antara nilai barang yang diterima dengan Nilai yang disebutkan di Faktur Pembelian. Akun ini digunakan untuk mengisi fields “Akun Seliish barang belum tertagih” pada Persiapan>Preferensi > Pembelian

Akun Difference Unbilled Account ( tipe akun HPP) adalah akun untuk menampung sementara nilai selisih, apabila terjadi perbedaan Nilai , antara nilai barang yang diterima dengan Nilai yang disebutkan di Faktur Pembelian. Akun ini digunakan untuk mengisi fields “Akun Seliish barang belum tertagih” pada Persiapan>Preferensi > Pembelian

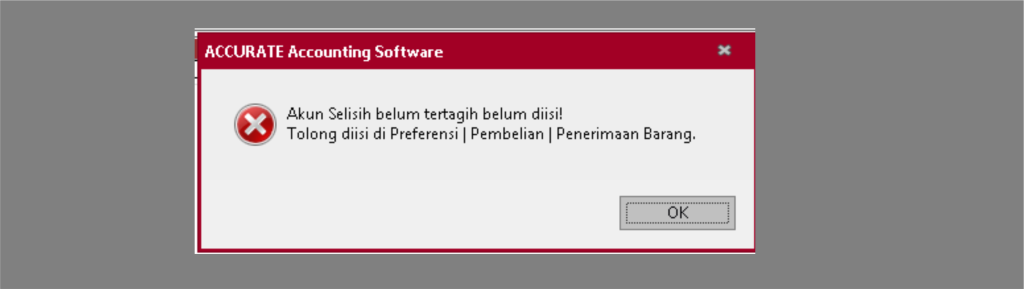

Pilihan akun yang direkomendasikan oleh Accurate untuk mengisi fields “Akun Seliish barang belum tertagih adalah Akun Difference Unbilled Account . Apabila fields tersebut tidak diisi maka ketika ada transaksi Penerimaan Barang tidak bisa disimpan. Pesan kesalahan akan muncul

4. Akun Realized Gain or Loss

Akun Realized Gain or Loss (tipe akun Beban ). Akun ini digunakan untuk mengisi fields “ Laba/Rugi terealisir” pada settingan Akun Default Mata Uang. Akun ini harus ada apabila akuntansi diselenggarakan menggunakan lebih dari satu mata uang ( misal Rp dan Dollar ). Akun ini secara otomatis akan mencatat dan menghitung selisih kurs antara kurs pada saat pembelian/penjualan dengan kurs pada saat hutang dibayar atau piutang diterima.

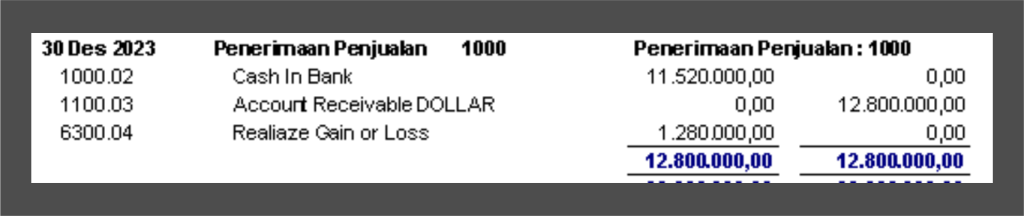

Contoh Kasus : Pada tanggal 3-12-23 dijual 4 Unit barang dengan harga jual @160 USD = 640 USD. dan kurs pada tanggal penjualan 1 USD = Rp.20.000. Dan piutang tersebut diterima pada tanggal 20-12-23. Dan kurs dollar terhadap Rupiah pada tanggal penerimaan piutang adalah 1 USD=Rp.18.000, sehingga terjadi selisih kurs yang tidak menguntungkan sebesar Rp.2.000 x 640 = Rp. 1.280.000 dan selisih kurs tersebut dicatat di akun Realized Gain/Loss ( debit ) sebagai berikut :

Akun Realized Gain or Loss (tipe akun Beban ). Akun ini digunakan untuk mengisi fields “ Laba/Rugi terealisir” pada settingan Akun Default Mata Uang. Akun ini harus ada apabila akuntansi diselenggarakan menggunakan lebih dari satu mata uang ( misal Rp dan Dollar ). Akun ini secara otomatis akan mencatat dan menghitung selisih kurs antara kurs pada saat pembelian/penjualan dengan kurs pada saat hutang dibayar atau piutang diterima.

Contoh Kasus : Pada tanggal 3-12-23 dijual 4 Unit barang dengan harga jual @160 USD = 640 USD. dan kurs pada tanggal penjualan 1 USD = Rp.20.000. Dan piutang tersebut diterima pada tanggal 20-12-23. Dan kurs dollar terhadap Rupiah pada tanggal penerimaan piutang adalah 1 USD=Rp.18.000, sehingga terjadi selisih kurs yang tidak menguntungkan sebesar Rp.2.000 x 640 = Rp. 1.280.000 dan selisih kurs tersebut dicatat di akun Realized Gain/Loss ( debit ) sebagai berikut :

5. Akun Unrealized Gain or Loss

Akun Unrealized Gain or Loss ( tipe akun Beban ). Akun ini wajib ada di bagan akun buku besar, apabila penyelenggaraan akuntansi menggunakan lebih dari satu mata uang. Akun ini digunakan untuk mengisi fields “ Laba/Rugi Tak Terealisir” pada settingan Akun Default Mata Uang. Namun kalau penyelenggaraan akuntansi hanya menggunakan satu mata uang saja, maka akun ini tidak perlu dibuka di bagan akun buku besar, dan isian fields “ Laba/Rugi tak terelaisasi “ dikosongkan.

Kalau Akun Realized Gain/Loss, digunkan secara otomatis bila transaksi pembayaran hutang atau penerimaan piutang yang menggunakan mata uang asing telah selesai , sehingga Laba/Rugi akibat adanya selisih kurs sudah terealisir, tapi kalau akun Unrealized Gain/Loss, digunakan secara otomatis dalam pembuatan Jurnal Penyesuaian akhir tahun, bila ada transaksi pembelian/penjualan yang menggunakan mata uang asing telah terjadi, namun sampai akhir tahun belum dibayar atau diterima pelunasannya.

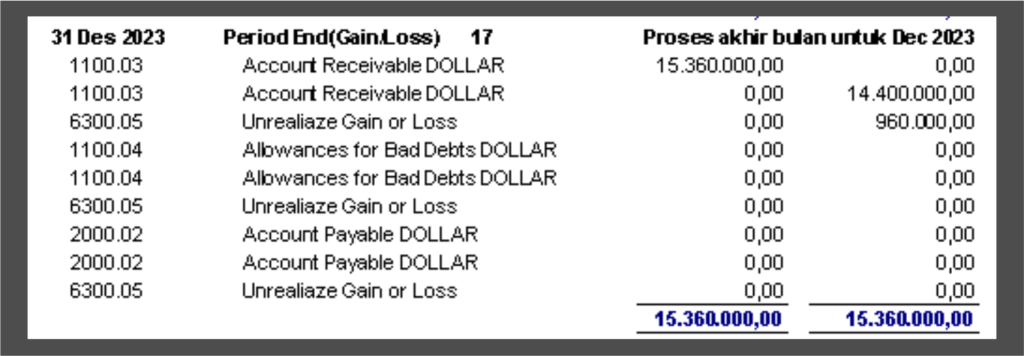

Contoh Kasus : Perusahaan diasumsikan hanya mempunyai Piutang dalam mata uang dollar hanya dari transaksi penjualan tanggal 8 Desember 2023 sebesar 960 USD, selain itu juga tidak mempunyai hutang dalam mata uang dollar. Kurs dollar terhadap Rupiah pada saat penjualan adalah 1 USD = Rp. 15.000. Jadi Total Piutang = 960 x Rp.15.000 = Rp.14.400.000. Sampai dengan tanggal 31 Desember 2023 piutang ini belum diterima. Kurs dollar terhadap Rupiah pada tanggal 31 Desember 2023 sebesar 1 USD = Rp. 16.000. Sehingga terjadi selisih yang menguntungkan ( credit ) sebesar Rp. 1.000 x 960 = Rp. 960.000. Selisih ini belum terealisasi karena jumlah piutang tersebut belum diterima. Oleh karenanya selisih ini dicatat pada akun Unrealized Gain/Loss per tanggal 31 Desember 2023 di Jurnal penyesuaian akhir tahun yang dibuat secara otomatis melalui Proses Akhir Periode adalah sebagai berikut :

Akun Unrealized Gain or Loss ( tipe akun Beban ). Akun ini wajib ada di bagan akun buku besar, apabila penyelenggaraan akuntansi menggunakan lebih dari satu mata uang. Akun ini digunakan untuk mengisi fields “ Laba/Rugi Tak Terealisir” pada settingan Akun Default Mata Uang. Namun kalau penyelenggaraan akuntansi hanya menggunakan satu mata uang saja, maka akun ini tidak perlu dibuka di bagan akun buku besar, dan isian fields “ Laba/Rugi tak terelaisasi “ dikosongkan.

Kalau Akun Realized Gain/Loss, digunkan secara otomatis bila transaksi pembayaran hutang atau penerimaan piutang yang menggunakan mata uang asing telah selesai , sehingga Laba/Rugi akibat adanya selisih kurs sudah terealisir, tapi kalau akun Unrealized Gain/Loss, digunakan secara otomatis dalam pembuatan Jurnal Penyesuaian akhir tahun, bila ada transaksi pembelian/penjualan yang menggunakan mata uang asing telah terjadi, namun sampai akhir tahun belum dibayar atau diterima pelunasannya.

Contoh Kasus : Perusahaan diasumsikan hanya mempunyai Piutang dalam mata uang dollar hanya dari transaksi penjualan tanggal 8 Desember 2023 sebesar 960 USD, selain itu juga tidak mempunyai hutang dalam mata uang dollar. Kurs dollar terhadap Rupiah pada saat penjualan adalah 1 USD = Rp. 15.000. Jadi Total Piutang = 960 x Rp.15.000 = Rp.14.400.000. Sampai dengan tanggal 31 Desember 2023 piutang ini belum diterima. Kurs dollar terhadap Rupiah pada tanggal 31 Desember 2023 sebesar 1 USD = Rp. 16.000. Sehingga terjadi selisih yang menguntungkan ( credit ) sebesar Rp. 1.000 x 960 = Rp. 960.000. Selisih ini belum terealisasi karena jumlah piutang tersebut belum diterima. Oleh karenanya selisih ini dicatat pada akun Unrealized Gain/Loss per tanggal 31 Desember 2023 di Jurnal penyesuaian akhir tahun yang dibuat secara otomatis melalui Proses Akhir Periode adalah sebagai berikut :

Bila di bagan akun ada akun Piutang Karyawan, begini cara mencatat nama-nama debitur piutang karyawan dan input saldo awal masing -msing debitur Piutang Karyawan