Biaya dibayar di muka

Biaya dibayar dimuka (prepaid expense) adalah pengeluaran perusahaan yang belum merupakan suatu kewajiban tapi sudah dibayar.Contoh membayar sewa untuk masa satu tahun ke depan.Ada dua Cara untuk mencatat transaksi pembayaran biaya dibayar di muka , yaitu pengeluaran kas tersebut dicatat sebagai perolehan aktiva ( Metode Pendekatan Neraca ) atau pengeluaran kas tersebut dicatat sebagai pembayaran biaya ( Metode Pendekatan Laba/Rugi). Bagaimana perbedaan kedua metode pencatatan tersebut , berikut diberikan contoh kasusnya.

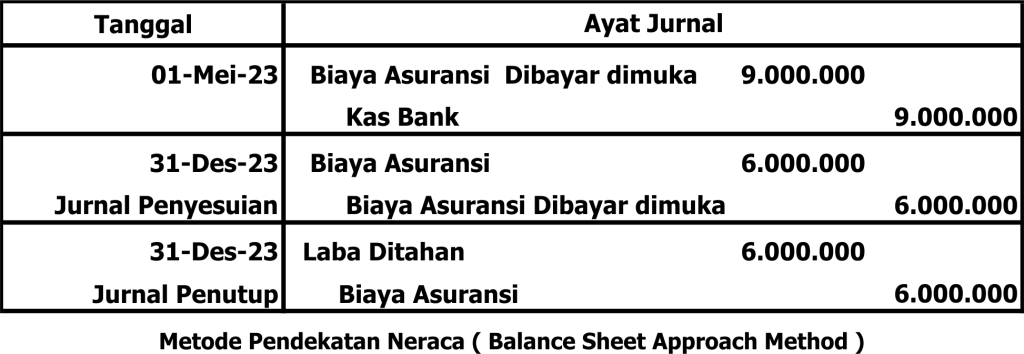

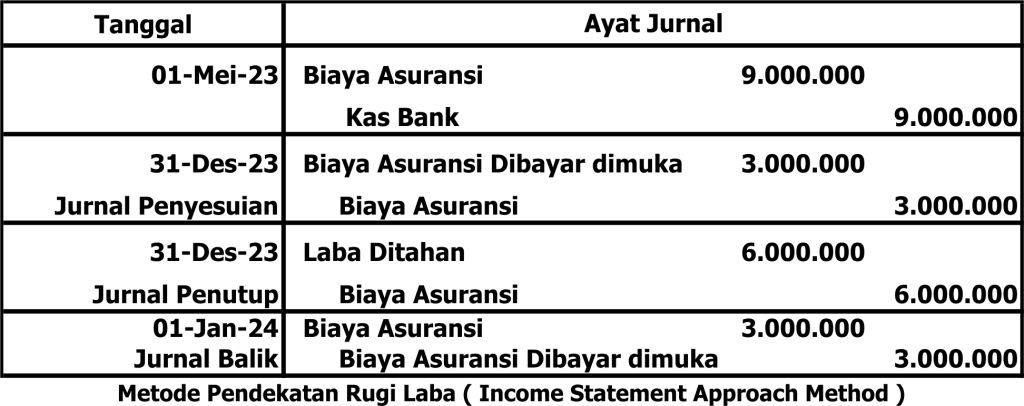

Pada tanggal 1 Mei 2023 dibayar premi asuransi untuk masa 1 tahun terhitung mulai bulan Mei 2023 sampai dengan bulan April 2024 sebesar Rp. 9.000.000.

Bila pada tanggal 31 Desember 2023, atas transaksi tersebut dianalisis, maka didapat perhitungan, untuk premi yang sudah terpakai adalah premi bulan Mei 2023 – Desember 2023 = 8 bulan atau dalam rupiah = 8/12 x Rp. 9.000.000 = Rp. 6.000.000 dan premi yang belum terpakai adalah premi untuk bulan Jan 2024 – April 2024 = 4 bulan atau dalam rupiah = 4/12 x Rp. 9.000.000 = Rp. 3.000.000. Premi yang sudah terpakai disebut Biaya Asuransi, sedangkan premi yang belum terpakai disebut Biaya Asuransi dibayar dimuka. Inilah kata kunci perhitungan dalam pembuatan Ayat Jurnal Penyesuaian untuk transaksi pembayaran biaya dibayar dimuka. Ayat Jurnal yang diperlukan pada soal di atas , bila pencatatan transaksi pembayaran Biaya Asuransi dibayar dimuka menggunakan Metode Pendekatan Neraca

Ayat Jurnal yang diperlukan pada soal di atas , bila pencatatan transaksi pembayaran Biaya Asuransi dibayar dimuka menggunakan Metode Pendekatan Rugi Laba

Tujuan dibuatnya Ayat Jurnal Pembalik per 1 Januari tahun buku berikutnya adalah untuk menjaga konsistensi Metode Pencatatan biaya dibayar dimuka yang telah dipilih. Yaitu pada awal tahun akun yang mempunyai saldo adalah akun biaya bukan akun biaya dibayar dimuka